Foram encontradas 264 questões.

Considere as transações descritas nos itens a seguir, que foram extraídas do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2024 para responder à questão abaixo.

I. Alienação de bens móveis a prazo pelo valor total de R$ 171.000,00. Na data da venda, o valor líquido contábil dos bens era de R$ 186.000,00. O recebimento integral do valor da alienação ocorreu no primeiro trimestre de 2025.

II. Arrecadação de multas em dinheiro referente a Impostos, Taxas e Contribuições de Melhoria no valor total de R$ 294.000,00. O fato gerador desta receita, de acordo com o regime de competência (patrimonial), ocorreu integralmente durante o exercício financeiro de 2024.

III. Arrecadação de Receita Patrimonial no valor total de R$ 928.000,00. O fato gerador de R$ 11.000,00, de acordo com o regime de competência (patrimonial), ocorreu no último bimestre do exercício financeiro de 2023, enquanto o fato gerador dos R$ 917.000,00 restantes ocorreu no exercício financeiro de 2024.

IV. Baixa, pelo valor total de R$ 273.000,00, de provisão para riscos fiscais, reconhecida no exercício financeiro de 2021, e registro do passivo correspondente pelo valor total de R$ 250.000,00. A execução orçamentária para a extinção do passivo ocorreu em fevereiro de 2025.

V. Empenho e liquidação de despesa com salários de servidores da entidade pública que prestam serviços à população, pelo valor total de R$ 2.680.000,00. O fato gerador desta despesa, de acordo com o regime de competência (patrimonial), ocorreu durante o exercício financeiro de 2024. Do montante empenhado e liquidado, R$ 2.420.000,00 foram pagos no próprio exercício financeiro de 2024 e R$ 260.000,00 foram pagos em janeiro de 2025.

VI. Empenho, liquidação e pagamento de despesa com material de consumo para copa no valor total de R$ 167.000,00. O material refere-se a itens de copa e cozinha e produtos de higienização. Do total adquirido, utilizou-se o equivalente a R$ 90.000,00 durante o exercício financeiro de 2024.

VII. Lançamento do valor principal de Impostos, Taxas e Contribuições de Melhoria no valor total de R$ 3.620.000,00. Deste montante, R$ 2.900.000,00 foram arrecadados durante o exercício financeiro de 2024 e o valor restante foi arrecadado no início do exercício financeiro de 2025.

VIII. Recebimento de depósito em caução no valor total de R$ 87.000,00. Deste montante, R$ 14.000,00 foram devolvidos no exercício financeiro de 2024, enquanto R$ 73.000,00 deverão ser devolvidos até o término do exercício financeiro de 2025.

IX. Recebimento, em 16/12/2024, de medicamentos em doação, sem condições atreladas à doação. Os medicamentos foram mensurados em conformidade com as NBC TSP e reconhecidos pelo valor total de R$ 94.000,00. Eles foram mantidos para distribuição gratuita no exercício financeiro de 2025.

X. Recebimento de Transferências Correntes intergovernamentais em dinheiro no valor total de R$ 1.930.000,00. O fato gerador desta receita, de acordo com o regime de competência (patrimonial), ocorreu integralmente durante o exercício financeiro de 2024.

XI. Reconhecimento da depreciação de bens imóveis, classificados como ativos não geradores de caixa, referente ao exercício financeiro ,de 2024. No momento do reconhecimento da depreciação, o valor contábil bruto e o valor residual total dos bens eram de RS 5.500.000,00 e R$ 3.520.000,00, respectivamente, com vida útil estimada em 20 anos. Antes do reconhecimento da depreciação referente ao exercício financeiro de 2024, o saldo da depreciação acumulada desses bens imóveis era de R$ 620.000,00. A entidade adota o método linear para o cálculo da depreciação.

XII. Reconhecimento de provisões para riscos trabalhistas pelo valor total de R$ 623.000,00.

XIII. Utilização de itens de copa e cozinha e de produtos de higienização avaliados em R$ 28.000,00. Estes itens e produtos foram adquiridos por meio de execução orçamentária ocorrida integralmente no exercício financeiro de 2023.

Em 31/01/2025, após o reconhecimento da depreciação deste mês, foi efetuado o primeiro teste de redução ao valor recuperável dos bens imóveis mencionados no item XI. A partir desse teste, constatou-se que o valor justo líquido de despesas de venda dos bens e o valor em uso eram de R$ 4.500.000,00 e R$ 4.610.000,00, respectivamente. Assim, em 31/12/2025, o valor

Provas

Considere as transações descritas nos itens a seguir, que foram extraídas do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2024 para responder à questão abaixo.

I. Alienação de bens móveis a prazo pelo valor total de R$ 171.000,00. Na data da venda, o valor líquido contábil dos bens era de R$ 186.000,00. O recebimento integral do valor da alienação ocorreu no primeiro trimestre de 2025.

II. Arrecadação de multas em dinheiro referente a Impostos, Taxas e Contribuições de Melhoria no valor total de R$ 294.000,00. O fato gerador desta receita, de acordo com o regime de competência (patrimonial), ocorreu integralmente durante o exercício financeiro de 2024.

III. Arrecadação de Receita Patrimonial no valor total de R$ 928.000,00. O fato gerador de R$ 11.000,00, de acordo com o regime de competência (patrimonial), ocorreu no último bimestre do exercício financeiro de 2023, enquanto o fato gerador dos R$ 917.000,00 restantes ocorreu no exercício financeiro de 2024.

IV. Baixa, pelo valor total de R$ 273.000,00, de provisão para riscos fiscais, reconhecida no exercício financeiro de 2021, e registro do passivo correspondente pelo valor total de R$ 250.000,00. A execução orçamentária para a extinção do passivo ocorreu em fevereiro de 2025.

V. Empenho e liquidação de despesa com salários de servidores da entidade pública que prestam serviços à população, pelo valor total de R$ 2.680.000,00. O fato gerador desta despesa, de acordo com o regime de competência (patrimonial), ocorreu durante o exercício financeiro de 2024. Do montante empenhado e liquidado, R$ 2.420.000,00 foram pagos no próprio exercício financeiro de 2024 e R$ 260.000,00 foram pagos em janeiro de 2025.

VI. Empenho, liquidação e pagamento de despesa com material de consumo para copa no valor total de R$ 167.000,00. O material refere-se a itens de copa e cozinha e produtos de higienização. Do total adquirido, utilizou-se o equivalente a R$ 90.000,00 durante o exercício financeiro de 2024.

VII. Lançamento do valor principal de Impostos, Taxas e Contribuições de Melhoria no valor total de R$ 3.620.000,00. Deste montante, R$ 2.900.000,00 foram arrecadados durante o exercício financeiro de 2024 e o valor restante foi arrecadado no início do exercício financeiro de 2025.

VIII. Recebimento de depósito em caução no valor total de R$ 87.000,00. Deste montante, R$ 14.000,00 foram devolvidos no exercício financeiro de 2024, enquanto R$ 73.000,00 deverão ser devolvidos até o término do exercício financeiro de 2025.

IX. Recebimento, em 16/12/2024, de medicamentos em doação, sem condições atreladas à doação. Os medicamentos foram mensurados em conformidade com as NBC TSP e reconhecidos pelo valor total de R$ 94.000,00. Eles foram mantidos para distribuição gratuita no exercício financeiro de 2025.

X. Recebimento de Transferências Correntes intergovernamentais em dinheiro no valor total de R$ 1.930.000,00. O fato gerador desta receita, de acordo com o regime de competência (patrimonial), ocorreu integralmente durante o exercício financeiro de 2024.

XI. Reconhecimento da depreciação de bens imóveis, classificados como ativos não geradores de caixa, referente ao exercício financeiro ,de 2024. No momento do reconhecimento da depreciação, o valor contábil bruto e o valor residual total dos bens eram de RS 5.500.000,00 e R$ 3.520.000,00, respectivamente, com vida útil estimada em 20 anos. Antes do reconhecimento da depreciação referente ao exercício financeiro de 2024, o saldo da depreciação acumulada desses bens imóveis era de R$ 620.000,00. A entidade adota o método linear para o cálculo da depreciação.

XII. Reconhecimento de provisões para riscos trabalhistas pelo valor total de R$ 623.000,00.

XIII. Utilização de itens de copa e cozinha e de produtos de higienização avaliados em R$ 28.000,00. Estes itens e produtos foram adquiridos por meio de execução orçamentária ocorrida integralmente no exercício financeiro de 2023.

Quanto às variações patrimoniais aumentativas (VPA) reconhecidas no exercício financeiro de 2024, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, a transação descrita no(s) item(itens)

Provas

Considere as transações descritas nos itens a seguir, que foram extraídas do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2024 para responder à questão abaixo.

I. Alienação de bens móveis a prazo pelo valor total de R$ 171.000,00. Na data da venda, o valor líquido contábil dos bens era de R$ 186.000,00. O recebimento integral do valor da alienação ocorreu no primeiro trimestre de 2025.

II. Arrecadação de multas em dinheiro referente a Impostos, Taxas e Contribuições de Melhoria no valor total de R$ 294.000,00. O fato gerador desta receita, de acordo com o regime de competência (patrimonial), ocorreu integralmente durante o exercício financeiro de 2024.

III. Arrecadação de Receita Patrimonial no valor total de R$ 928.000,00. O fato gerador de R$ 11.000,00, de acordo com o regime de competência (patrimonial), ocorreu no último bimestre do exercício financeiro de 2023, enquanto o fato gerador dos R$ 917.000,00 restantes ocorreu no exercício financeiro de 2024.

IV. Baixa, pelo valor total de R$ 273.000,00, de provisão para riscos fiscais, reconhecida no exercício financeiro de 2021, e registro do passivo correspondente pelo valor total de R$ 250.000,00. A execução orçamentária para a extinção do passivo ocorreu em fevereiro de 2025.

V. Empenho e liquidação de despesa com salários de servidores da entidade pública que prestam serviços à população, pelo valor total de R$ 2.680.000,00. O fato gerador desta despesa, de acordo com o regime de competência (patrimonial), ocorreu durante o exercício financeiro de 2024. Do montante empenhado e liquidado, R$ 2.420.000,00 foram pagos no próprio exercício financeiro de 2024 e R$ 260.000,00 foram pagos em janeiro de 2025.

VI. Empenho, liquidação e pagamento de despesa com material de consumo para copa no valor total de R$ 167.000,00. O material refere-se a itens de copa e cozinha e produtos de higienização. Do total adquirido, utilizou-se o equivalente a R$ 90.000,00 durante o exercício financeiro de 2024.

VII. Lançamento do valor principal de Impostos, Taxas e Contribuições de Melhoria no valor total de R$ 3.620.000,00. Deste montante, R$ 2.900.000,00 foram arrecadados durante o exercício financeiro de 2024 e o valor restante foi arrecadado no início do exercício financeiro de 2025.

VIII. Recebimento de depósito em caução no valor total de R$ 87.000,00. Deste montante, R$ 14.000,00 foram devolvidos no exercício financeiro de 2024, enquanto R$ 73.000,00 deverão ser devolvidos até o término do exercício financeiro de 2025.

IX. Recebimento, em 16/12/2024, de medicamentos em doação, sem condições atreladas à doação. Os medicamentos foram mensurados em conformidade com as NBC TSP e reconhecidos pelo valor total de R$ 94.000,00. Eles foram mantidos para distribuição gratuita no exercício financeiro de 2025.

X. Recebimento de Transferências Correntes intergovernamentais em dinheiro no valor total de R$ 1.930.000,00. O fato gerador desta receita, de acordo com o regime de competência (patrimonial), ocorreu integralmente durante o exercício financeiro de 2024.

XI. Reconhecimento da depreciação de bens imóveis, classificados como ativos não geradores de caixa, referente ao exercício financeiro ,de 2024. No momento do reconhecimento da depreciação, o valor contábil bruto e o valor residual total dos bens eram de RS 5.500.000,00 e R$ 3.520.000,00, respectivamente, com vida útil estimada em 20 anos. Antes do reconhecimento da depreciação referente ao exercício financeiro de 2024, o saldo da depreciação acumulada desses bens imóveis era de R$ 620.000,00. A entidade adota o método linear para o cálculo da depreciação.

XII. Reconhecimento de provisões para riscos trabalhistas pelo valor total de R$ 623.000,00.

XIII. Utilização de itens de copa e cozinha e de produtos de higienização avaliados em R$ 28.000,00. Estes itens e produtos foram adquiridos por meio de execução orçamentária ocorrida integralmente no exercício financeiro de 2023.

De acordo com a NBC TSP 12, a Demonstração dos Fluxos de Caixa referente ao exercício financeiro de 2024, elaborada pelo método direto, integra no saldo apresentado como

Provas

Considere as transações descritas nos itens a seguir, que foram extraídas do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2024 para responder à questão abaixo.

I. Alienação de bens móveis a prazo pelo valor total de R$ 171.000,00. Na data da venda, o valor líquido contábil dos bens era de R$ 186.000,00. O recebimento integral do valor da alienação ocorreu no primeiro trimestre de 2025.

II. Arrecadação de multas em dinheiro referente a Impostos, Taxas e Contribuições de Melhoria no valor total de R$ 294.000,00. O fato gerador desta receita, de acordo com o regime de competência (patrimonial), ocorreu integralmente durante o exercício financeiro de 2024.

III. Arrecadação de Receita Patrimonial no valor total de R$ 928.000,00. O fato gerador de R$ 11.000,00, de acordo com o regime de competência (patrimonial), ocorreu no último bimestre do exercício financeiro de 2023, enquanto o fato gerador dos R$ 917.000,00 restantes ocorreu no exercício financeiro de 2024.

IV. Baixa, pelo valor total de R$ 273.000,00, de provisão para riscos fiscais, reconhecida no exercício financeiro de 2021, e registro do passivo correspondente pelo valor total de R$ 250.000,00. A execução orçamentária para a extinção do passivo ocorreu em fevereiro de 2025.

V. Empenho e liquidação de despesa com salários de servidores da entidade pública que prestam serviços à população, pelo valor total de R$ 2.680.000,00. O fato gerador desta despesa, de acordo com o regime de competência (patrimonial), ocorreu durante o exercício financeiro de 2024. Do montante empenhado e liquidado, R$ 2.420.000,00 foram pagos no próprio exercício financeiro de 2024 e R$ 260.000,00 foram pagos em janeiro de 2025.

VI. Empenho, liquidação e pagamento de despesa com material de consumo para copa no valor total de R$ 167.000,00. O material refere-se a itens de copa e cozinha e produtos de higienização. Do total adquirido, utilizou-se o equivalente a R$ 90.000,00 durante o exercício financeiro de 2024.

VII. Lançamento do valor principal de Impostos, Taxas e Contribuições de Melhoria no valor total de R$ 3.620.000,00. Deste montante, R$ 2.900.000,00 foram arrecadados durante o exercício financeiro de 2024 e o valor restante foi arrecadado no início do exercício financeiro de 2025.

VIII. Recebimento de depósito em caução no valor total de R$ 87.000,00. Deste montante, R$ 14.000,00 foram devolvidos no exercício financeiro de 2024, enquanto R$ 73.000,00 deverão ser devolvidos até o término do exercício financeiro de 2025.

IX. Recebimento, em 16/12/2024, de medicamentos em doação, sem condições atreladas à doação. Os medicamentos foram mensurados em conformidade com as NBC TSP e reconhecidos pelo valor total de R$ 94.000,00. Eles foram mantidos para distribuição gratuita no exercício financeiro de 2025.

X. Recebimento de Transferências Correntes intergovernamentais em dinheiro no valor total de R$ 1.930.000,00. O fato gerador desta receita, de acordo com o regime de competência (patrimonial), ocorreu integralmente durante o exercício financeiro de 2024.

XI. Reconhecimento da depreciação de bens imóveis, classificados como ativos não geradores de caixa, referente ao exercício financeiro ,de 2024. No momento do reconhecimento da depreciação, o valor contábil bruto e o valor residual total dos bens eram de RS 5.500.000,00 e R$ 3.520.000,00, respectivamente, com vida útil estimada em 20 anos. Antes do reconhecimento da depreciação referente ao exercício financeiro de 2024, o saldo da depreciação acumulada desses bens imóveis era de R$ 620.000,00. A entidade adota o método linear para o cálculo da depreciação.

XII. Reconhecimento de provisões para riscos trabalhistas pelo valor total de R$ 623.000,00.

XIII. Utilização de itens de copa e cozinha e de produtos de higienização avaliados em R$ 28.000,00. Estes itens e produtos foram adquiridos por meio de execução orçamentária ocorrida integralmente no exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e com base no Plano de Contas Aplicado ao Setor Público, o registro contábil, no exercício financeiro de 2024, da transação descrita no item

Provas

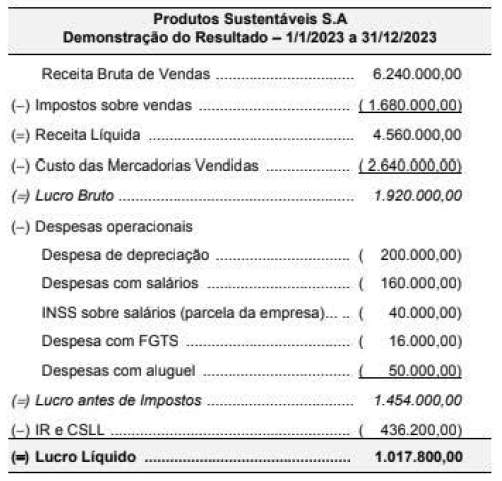

Para responder à questão abaixo, utilize as informações a seguir:

A empresa Produtos Sustentáveis S.A. apresentou a Demonstração do Resultado do ano de 2023, com os seguintes valores:

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2023, foi R$ 396.000,00 e nas despesas com salários está incluído o valor de R$ 25.000,00 correspondente ao INSS de contribuição dos funcionários.

A parcela do Valor Adicionado a Distribuir gerado pela empresa Produtos Sustentáveis S.A. que foi destinado para impostos, taxas e contribuições, no ano de 2023, foi

Provas

Para responder à questão abaixo, utilize as informações a seguir:

A empresa Produtos Sustentáveis S.A. apresentou a Demonstração do Resultado do ano de 2023, com os seguintes valores:

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2023, foi R$ 396.000,00 e nas despesas com salários está incluído o valor de R$ 25.000,00 correspondente ao INSS de contribuição dos funcionários.

O Valor Adicionado a Distribuir gerado pela empresa Produtos Sustentáveis S.A., no ano de 2023, foi:

Provas

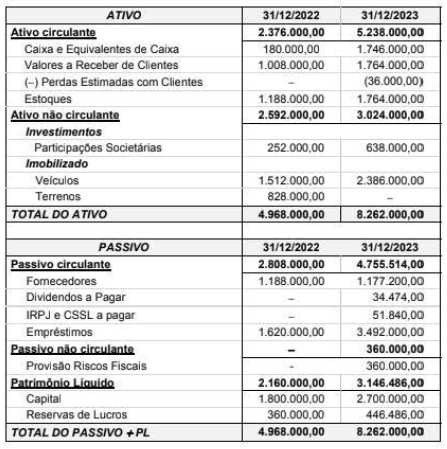

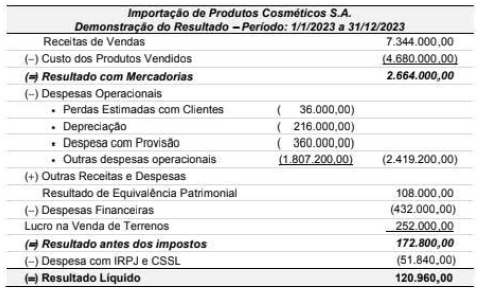

Para responder à questão abaixo, utilize as informações a seguir:

As demonstrações contábeis da empresa Importação de Produtos Cosméticos S.A. são apresentadas a seguir:

Importação de Produtos Cosméticos S.A.

Balanços Patrimoniais em 31/12/2022 e 31/12/2023

No ano de 2023, a empresa não efetuou qualquer pagamento relacionado com os empréstimos, não vendeu participações societárias nem veículos, e o aumento de Capital ocorreu com a emissão de novas ações.

O valor correspondente ao Caixa gerado nas Atividades de Investimento no ano de 2023 da empresa Importação de Produtos Cosméticos S.A. foi

Provas

Para responder à questão abaixo, utilize as informações a seguir:

As demonstrações contábeis da empresa Importação de Produtos Cosméticos S.A. são apresentadas a seguir:

Importação de Produtos Cosméticos S.A.

Balanços Patrimoniais em 31/12/2022 e 31/12/2023

No ano de 2023, a empresa não efetuou qualquer pagamento relacionado com os empréstimos, não vendeu participações societárias nem veículos, e o aumento de Capital ocorreu com a emissão de novas ações.

O valor correspondente ao Caixa gerado nas Atividades Operacionais no ano de 2023 da empresa Importação de Produtos Cosméticos S.A. foi

Provas

O Patrimônio líquido de uma empresa, apresentado no Balanço Patrimonial de 31/12/2022, era composto das contas, com os seguintes valores:

Capital Social .................................................................................. R$ 8.000.000,00

Reserva Legal ................................................................................. R$ 1.400.000,00

Reserva Estatutária ...................................................................... R$ 400.000,00

Reserva de Lucros a Realizar ................................................ R$ 400.000,00

Total do Patrimônio Líquido .................................................... R$ 10.200.000,00

No ano de 2023, o lucro líquido apurado pela empresa foi R$ 4.800.000,00 e as seguintes informações sobre a destinação são conhecidas:

I. A Reserva Legal é constituída de acordo com o estabelecido na Lei das Sociedades por Ações.

II. A Reserva Estatutária é definida no valor de 10% do Lucro Líquido sem qualquer dedução.

III. Não houve realização de qualquer valor correspondente à conta Reserva de Lucros a Realizar.

IV. O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2023, era

Provas

Durante o ano de 2020 uma empresa passou a responder a quatro processos. As informações sobre as estimativas de desembolso e as probabilidades de perda para cada processo, em 31/12/2020, são apresentadas no quadro a seguir:

| Processo | Montante Estimado de Perda (R$) | Probabilidade de Perda |

|---|---|---|

| Fiscal | 2.000.000,00 | Provável |

| Trabalhista 1 | 3.700.000,00 | Possível |

| Ambiental | 2.300.000,00 | Possível |

| Trabalhista 2 | 1.600.000,00 | Remota |

O valor a ser evidenciado no Balanço Patrimonial em 31/12/2020, exclusivamente em relação aos processos apresentados, era

Provas

Caderno Container