Foram encontradas 384 questões.

Na análise econômico-financeira, os indicadores que necessitam dos dados da Demonstração do Resultado do Exercício para serem calculados são

Provas

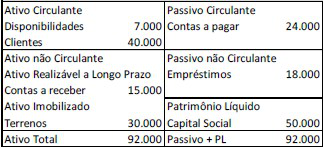

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

Em relação aos indicadores de liquidez da sociedade empresária, é correto afirmar que

Provas

Uma entidade prestadora de serviços apresentava em 31/12/X0, índice de liquidez imediata de 1,71. No ano, o seu índice de endividamento geral era de 0,83 e o de composição das exigibilidades, de 0,70. Além disso, 80% do passivo era oneroso.

Um analista verificou a situação financeira da entidade, com o objetivo de diminuir as despesas.

Assinale a opção que traz uma possível recomendação, com base nas informações apresentadas.

Provas

Assinale a opção que indica um fato que trará como consequência a constituição de um passivo fiscal diferido, de acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro.

Provas

Para aumentar a consistência e a comparabilidade nas mensurações do valor justo e nas divulgações correspondentes, o Pronunciamento Técnico CPC 46- Mensuração do Valor Justo, estabelece uma hierarquia de valor justo que classifica em três níveis as informações (inputs) aplicadas nas técnicas de avaliação utilizadas na mensuração do valor justo.

Relacione as informações aplicadas nas técnicas de avaliação utilizadas na mensuração do valor justo com os respectivos níveis:

1. Nível 1

2. Nível 2

3. Nível 3

( ) Dados não observáveis para o ativo ou passivo.

( ) Informações que são observáveis para o ativo ou passivo, seja direta ou indiretamente.

( ) Preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos a que a entidade possa ter acesso na data de mensuração.

Assinale a opção que mostra a relação correta, de cima para baixo.

Provas

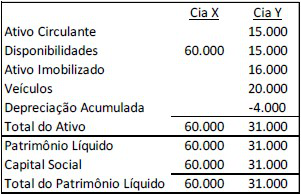

As Cias X e Y apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Os veículos têm vida útil de 5 anos e o valor residual não é considerado.

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y por R$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, os seguintes resultados:

- Receita de prestação de serviços (à vista): R$40.000 e R$70.000.

- Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade de seus ativos e constataram que os valores recuperáveis da marca e dos veículos, após reconhecimento da despesa de depreciação do ano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado como receita de equivalência patrimonial na Demonstração do Resultado do Exercício individual da Cia X em 31/12/X1.

Provas

Uma sociedade empresária anuncia, em 30/01/X1, a implementação de reestruturação importante.

A emissão das demonstrações contábeis referentes ao exercício encerrado em 31/12/X0 é autorizada em 15/02/X1.

Assinale a opção que indica o tratamento esperado pelo anúncio da implementação da reestruturação em relação às demonstrações contábeis de 31/12/X0:

Provas

Os seguintes ativos podem ser considerados ativos qualificáveis, de acordo com o Pronunciamento Técnico CPC 20 (R1) Custos de Empréstimos, à exceção de um. Assinale-o.

Provas

De acordo com o Pronunciamento Técnico CPC 26 (R1)- Apresentação das Demonstrações Contábeis, a entidade deve divulgar algumas informações que não tenham sido divulgadas em outro local entre as informações publicadas com as demonstrações contábeis.

Avalie se tais informações incluem:

I. o domicílio e a forma jurídica da entidade, o seu país de registro e o endereço da sede registrada ou o local principal dos negócios.

II. a descrição da natureza das operações da entidade e das suas principais atividades.

III. o nome da entidade controladora e a entidade controladora do grupo em última instância.

Está correto o que se afirma em

Provas

De acordo com o Pronunciamento Técnico CPC 26 (R1)- Apresentação das Demonstrações Contábeis, no processo de aplicação das políticas contábeis de uma entidade, a administração exerce diversos julgamentos, além dos que envolvem estimativas que podem afetar significativamente os montantes reconhecidos em suas demonstrações contábeis.

A entidade deve divulgar, nas notas explicativas, informação acerca dos pressupostos relativos ao futuro e outras fontes principais de incerteza nas estimativas ao término do período de reporte que possuam risco significativo de provocar ajuste material nos valores contábeis de ativos e passivos ao longo do exercício social seguinte.

A respeito desses ativos e passivos, segundo o pronunciamento, as notas explicativas devem incluir detalhes elucidativos acerca

Provas

Caderno Container