Foram encontradas 573 questões.

Uma amostra aleatória de tamanho 256 é extraída de uma população normalmente distribuída e considerada de tamanho infinito. Considerando que o desvio padrão populacional é igual a 100, determinou-se, com base na amostra, um intervalo de confiança de 86% igual a [890,75 ; 909,25]. Posteriormente, uma nova amostra de tamanho 400, independente da primeira, é extraída desta população, encontrando-se uma média amostral igual a 905,00. O novo intervalo de confiança de 86% é igual a

Provas

Questão presente nas seguintes provas

Em uma empresa, 55% dos empregados são do sexo masculino e a média aritmética dos salários de todos os empregados da empresa é igual a R$ 3.000,00. Sabe-se que a média aritmética dos salários dos empregados do sexo masculino é igual a média aritmética dos salários dos empregados do sexo feminino, sendo que os coeficientes de variação são iguais a 10% e 15%, respectivamente. O desvio padrão dos salários de todos os empregados da empresa é, em R$, de

Provas

Questão presente nas seguintes provas

- AmostragemTipos de AmostragemAmostragem por Estratificação

- Distribuições de ProbabilidadeDistribuições ContínuasNormal

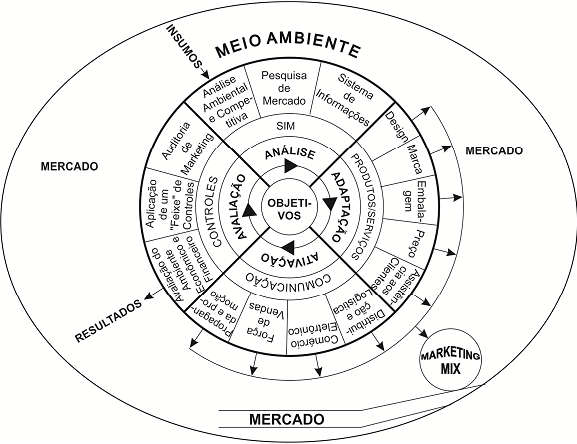

Raimar Richers em Marketing: uma visão brasileira, apresenta o marketing mix como a combinação de elementos de 1) adaptação da oferta da empresa às forças detectadas no mercado com 2) a ativação, ou seja, o conjunto de medidas destinadas a fazer com que o produto atinja mercados predefinidos e seja adquirido pelos compradores na quantidade e frequência desejadas. Para atingir um marketing mix ótimo – que atinja diretamente os produtos sem precisar ser “empurrado” – são usados, segundo este autor, instrumentos que atendem a necessidades em termos de produtos/serviços, assim como da comunicação, conforme a figura abaixo.

I. Na amostragem estratificada fica assegurado que cada extrato esteja representado na amostra global mas não fica assegurado que todas as unidades de estudo tenham a mesma probabilidade de serem selecionadas.

II. Se uma lista completa de N elementos de uma população está disponível, a amostragem sistemática pode ser usada e não apresentará tendências, mesmo se houver algum tipo de sequência periódica na lista.

III. Em qualquer tipo de amostragem, a não resposta é uma fonte potencial de erro.

IV.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

Considere uma curva de frequência de uma distribuição estatística unimodal e as seguintes afirmações:

I. Os dados estão fortemente concentrados em torno da moda apresentando uma curva afilada.

II. A moda é menor que a mediana e a mediana é menor que a média.

Se a distribuição satisfaz Ie II, então trata-se de uma distribuição

I. Os dados estão fortemente concentrados em torno da moda apresentando uma curva afilada.

II. A moda é menor que a mediana e a mediana é menor que a média.

Se a distribuição satisfaz Ie II, então trata-se de uma distribuição

Provas

Questão presente nas seguintes provas

- Estatística DescritivaMedidas de Tendência Central

- Estatística InferencialVariáveis AleatóriasVariável Aleatória Contínua

- Probabilidades

Uma palavra será selecionada aleatoriamente da seguinte frase: “O PAPA É POP”.

Considere as seguintes variáveis aleatórias:

- X representando o número de letras da palavra selecionada;

- Y representando o número de vogais, distintas ou não, da palavra selecionada.

Nessas condições, a variância da variável Z = X + Y é igual a

Considere as seguintes variáveis aleatórias:

- X representando o número de letras da palavra selecionada;

- Y representando o número de vogais, distintas ou não, da palavra selecionada.

Nessas condições, a variância da variável Z = X + Y é igual a

Provas

Questão presente nas seguintes provas

X e Y são variáveis aleatórias que representam o tempo, em minutos, de resposta à consulta aos bancos de dados A e B, respectivamente. Sabe-se que:

I. X tem distribuição exponencial com média de 0,5 minutos;

II. Y tem distribuição exponencial com variância igual a 4(minutos) 2;

III. X e Y são independentes.

Nessas condições, a probabilidade conjunta da consulta ao banco A levar menos do que 1 minuto e da consulta ao banco B levar mais do que 2 minutos, é, em %, igual a

Dados:

e-0.5 = 0,61

e-1 = 0,37

e-2 = 0,14

I. X tem distribuição exponencial com média de 0,5 minutos;

II. Y tem distribuição exponencial com variância igual a 4(minutos) 2;

III. X e Y são independentes.

Nessas condições, a probabilidade conjunta da consulta ao banco A levar menos do que 1 minuto e da consulta ao banco B levar mais do que 2 minutos, é, em %, igual a

Dados:

e-0.5 = 0,61

e-1 = 0,37

e-2 = 0,14

Provas

Questão presente nas seguintes provas

A probabilidade de sucesso em um experimento é igual a p. Sejam as hipóteses H0 : p = 2/3 (hipótese nula) e H1 : p = 1/2 (hipótese alternativa). Estabelece-se que H 0 é aceita se e somente se, pelo menos, 2 sucessos forem obtidos em 3 vezes em que o experimento é executado. A probabilidade de H0 ser rejeitada, dado que H0 é verdadeira, é

Provas

Questão presente nas seguintes provas

Suponha que o número de acidentes, envolvendo motociclistas, que ocorre diariamente em uma avenida marginal de uma grande cidade, seja uma variável aleatória X com distribuição de Poisson com média de λ acidentes. Sabe-se que a probabilidade de ocorrerem, diariamente, 3 acidentes é igual a probabilidade de ocorrerem 4 acidentes. Nessas condições, a probabilidade de, em um determinado dia, ocorrer pelo menos 2 acidentes é, em %, igual a

Dados: e-2 = ; 0,135 e -4= 0,018

Dados: e-2 = ; 0,135 e -4= 0,018

Provas

Questão presente nas seguintes provas

- Distribuições de ProbabilidadeDistribuições ContínuasNormal

- Estatística DescritivaMedidas de Dispersão

Para responder à questão use, dentre as informações dadas a seguir, as que julgar apropriadas.

Se Z tem distribuição normal padrão, então:

P(Z < 0,4) = 0,655; P(Z < 0,53) = 0,70; P(Z < 1) = 0,841; P(Z < 1,28) = 0,90; P(Z < 1,55) = 0,94; P(Z < 1,6) = 0,945;

P(Z < 1,64) = 0,95; P(Z < 1,75) = 0,96; P(Z < 1,8) = 0,964; P(Z < 2,05) = 0,98

A porcentagem do orçamento gasto com pessoal em 40 municípios de certa região é uma variável aleatória X com distribuição normal com média μ(%) e desvio padrão 3%.

O valor de K tal que P(|X - μ|> K) = 0,10 é, em %, igual a

Se Z tem distribuição normal padrão, então:

P(Z < 0,4) = 0,655; P(Z < 0,53) = 0,70; P(Z < 1) = 0,841; P(Z < 1,28) = 0,90; P(Z < 1,55) = 0,94; P(Z < 1,6) = 0,945;

P(Z < 1,64) = 0,95; P(Z < 1,75) = 0,96; P(Z < 1,8) = 0,964; P(Z < 2,05) = 0,98

A porcentagem do orçamento gasto com pessoal em 40 municípios de certa região é uma variável aleatória X com distribuição normal com média μ(%) e desvio padrão 3%.

O valor de K tal que P(|X - μ|> K) = 0,10 é, em %, igual a

Provas

Questão presente nas seguintes provas

Uma montadora fabrica veículos 1.0 nas cores prata, preta, vermelha e branca. Suponha que dos veículos 1.0 produzidos, 40%, 30%, 20% e 10%, respectivamente, sejam nas cores prata, preta, vermelha e branca. Seleciona-se, ao acaso e com reposição, 6 compradores de tais veículos. A probabilidade de, nessa amostra, respectivamente, 2, 2, 1 e 1, compradores terem escolhido as cores prata, preta, vermelha e branca, é, em %, dada por

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container