Foram encontradas 120 questões.

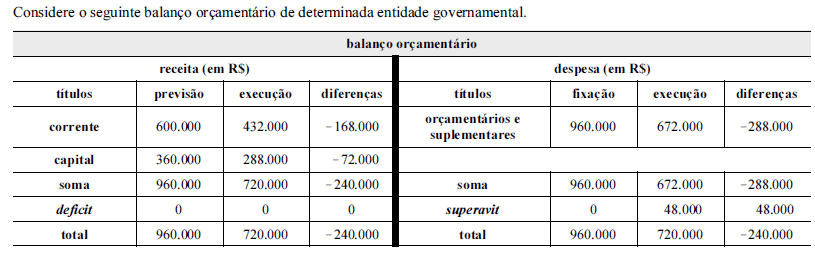

A partir do balanço orçamentário apresentado, julgue os itens a seguir.

O resultado orçamentário do exercício foi influenciado positivamente pelo desempenho da arrecadação.

Provas

A partir do balanço orçamentário apresentado, julgue os itens a seguir.

O resultado orçamentário apurado no exercício foi deficitário em R$ 240.000,00.

Provas

De acordo com o art. 101 da Lei n.º 4.320/1964, os resultados gerais do exercício devem ser demonstrados no balanço orçamentário, balanço financeiro, balanço patrimonial e demonstração das variações patrimoniais. Acerca do conteúdo desses balanços públicos, julgue os itens a seguir.

Na demonstração das variações patrimoniais, deve ser apurada a situação patrimonial líquida da entidade, que poderá ser positiva (superavit), negativa (deficit) ou nula.

Provas

De acordo com o art. 101 da Lei n.º 4.320/1964, os resultados gerais do exercício devem ser demonstrados no balanço orçamentário, balanço financeiro, balanço patrimonial e demonstração das variações patrimoniais. Acerca do conteúdo desses balanços públicos, julgue os itens a seguir.

Na elaboração do balanço financeiro, os restos a pagar do exercício devem ser computados na receita extraorçamentária, para se compensar sua inclusão na despesa orçamentária.

Provas

Acerca da avaliação e contabilização de investimentos societários no Brasil, julgue os próximos itens.

Caso o valor contábil do investimento em coligada deixe de ser relevante, e tal situação não tenha caráter permanente, sua avaliação será feita pelo método de equivalência patrimonial e todos os reflexos nas demonstrações contábeis da investidora deverão ser evidenciados, de maneira segregada, em nota explicativa.

Provas

Acerca da avaliação e contabilização de investimentos societários no Brasil, julgue os próximos itens.

Para a elaboração das demonstrações contábeis da investidora, o saldo amortizado do ágio obtido por meio de aquisição de investimentos deverá ser apresentado no ativo permanente. O saldo final do ágio será obtido após o acréscimo ou a dedução da equivalência patrimonial vinculada ao investimento a que se referir.

Provas

Acerca da avaliação e contabilização de investimentos societários no Brasil, julgue os próximos itens.

Para determinar o valor contábil do investimento em coligadas ou controladas, considera-se a soma do custo de aquisição com a equivalência patrimonial, credora ou devedora, excluindo-se o ágio não amortizado e adicionando-se o deságio não amortizado.

Provas

No referente a apuração e destinação do resultado das empresas, julgue os itens subseqüentes.

Enquanto a empresa estiver em débito por falta de recolhimento de imposto no prazo legal, não poderá distribuir quaisquer bonificações a seus acionistas, nem dar ou atribuir participação de lucros a seus sócios ou quotistas, bem como a seus diretores e demais membros de órgãos dirigentes, fiscais ou consultivos.

Provas

No referente a apuração e destinação do resultado das empresas, julgue os itens subseqüentes.

O saldo de reserva de reavaliação não-realizada poderá ser utilizado para amortização de prejuízos das companhias abertas.

Provas

Quanto à utilização de indicadores para a análise econômico-financeira das empresas, julgue os itens que se seguem.

Provas

Caderno Container