Foram encontradas 60 questões.

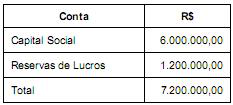

As contas do Patrimônio Líquido da Empresa JotaEme S.A. apresentavam, em 31/12/2012, os seguintes saldos:

No ano de 2013 a empresa emitiu 1.000.000 de novas ações com o objetivo de aumentar o Capital Social e, para isto, colocou todas as ações ao valor unitário de R$ 2,00. Para a emissão das novas ações a empresa incorreu em custos no valor total de R$ 200.000,00. Em função das condições de mercado e da expectativa dos compradores as ações foram negociadas pelo valor unitário de R$ 3,60. Adicionalmente a empresa apurou no ano de 2013 um lucro líquido de R$ 400.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2013, após a consideração de todos os eventos anteriores são, respectivamente, em reais,

No ano de 2013 a empresa emitiu 1.000.000 de novas ações com o objetivo de aumentar o Capital Social e, para isto, colocou todas as ações ao valor unitário de R$ 2,00. Para a emissão das novas ações a empresa incorreu em custos no valor total de R$ 200.000,00. Em função das condições de mercado e da expectativa dos compradores as ações foram negociadas pelo valor unitário de R$ 3,60. Adicionalmente a empresa apurou no ano de 2013 um lucro líquido de R$ 400.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2013, após a consideração de todos os eventos anteriores são, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

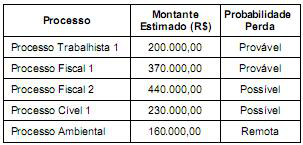

A empresa Só Problemas S.A. está respondendo a diversos processos em diversas áreas. Para o fechamento do Balanço Patrimonial em 31/12/2013 a contabilidade obteve as seguintes informações de uma consultoria jurídica especializada:

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Provas

Questão presente nas seguintes provas

Em 31/12/2010 uma empresa adquiriu uma máquina por R$ 3.000.000,00, pagando à vista. Naquela data a vida útil econômica estimada para a máquina foi 9 anos e o valor residual esperado no final da vida útil econômica era R$ 300.000,00. Em 31/08/2013, a empresa vendeu a tal máquina por R$ 2.000.000,00 à vista. Com base nas informações acima e sabendo-se que a empresa calcula a despesa de depreciação pelo método das quotas constantes, o resultado obtido com a venda da máquina, evidenciado na Demonstração de Resultados de 2013 foi, em reais,

Provas

Questão presente nas seguintes provas

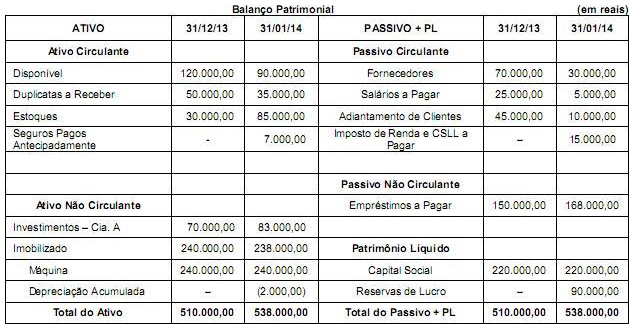

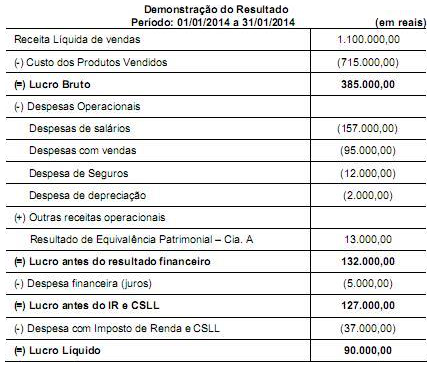

A Cia. Enrolar, especializada na comercialização de artigos esportivos, apresentou as seguintes demonstrações contábeis:

Sabendo-se que os juros não foram pagos, as atividades operacionais da empresa, em janeiro de 2014,

Sabendo-se que os juros não foram pagos, as atividades operacionais da empresa, em janeiro de 2014,

Provas

Questão presente nas seguintes provas

Em 31/12/2011 uma empresa obteve um empréstimo no valor de R$ 20.000.000,00 com as seguintes características:

- Prazo total: 10 anos.

- Taxa de juros compostos: 9% ao ano.

- Pagamentos: parcelas iguais e anuais de R$ 3.116.401,80.

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 850.000,00.

A taxa de custo efetivo da emissão foi 10% ao ano. O valor dos encargos financeiros reconhecido no resultado de 2012 e o saldo líquido apresentado no balanço patrimonial referente à transação, em 31/12/2012, foram, respectivamente, em reais,

- Prazo total: 10 anos.

- Taxa de juros compostos: 9% ao ano.

- Pagamentos: parcelas iguais e anuais de R$ 3.116.401,80.

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 850.000,00.

A taxa de custo efetivo da emissão foi 10% ao ano. O valor dos encargos financeiros reconhecido no resultado de 2012 e o saldo líquido apresentado no balanço patrimonial referente à transação, em 31/12/2012, foram, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

Atenção: Considere as informações a seguir para responder às questões 43 e 44.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

Sabendo que a Cia. INVEST S.A. adquiriu o controle da Cia. ALVORADA e que a participação dos não controladores é avaliada de acordo com sua participação no valor justo líquido dos ativos e passivos identificáveis, é correto afirmar que, ao elaborar as suas demonstrações contábeis consolidadas em 31/12/2012, a Cia. INVEST S.A. reconheceu como Ativo Intangível - ágio derivado de rentabilidade futura, o valor de

Provas

Questão presente nas seguintes provas

Determinado órgão da Administração pública pretende se desfazer de grande número de veículos usados, desgastados pelo tempo, que já não se prestam aos fins originalmente previstos. Recentemente, inclusive, a Administração pública renovou sua frota. Para essa alienação, a Administração pública poderá

Provas

Questão presente nas seguintes provas

Para inaugurar no prazo a estação XYZ do Metrô, o prefeito da cidade obteve a informação de que os 128 operários, de mesma capacidade produtiva, contratados para os trabalhos finais, trabalhando 6 horas por dia, terminariam a obra em 42 dias. Como a obra tem que ser terminada em 24 dias, o prefeito autorizou a contratação de mais operários, e que todos os operários (já contratados e novas contratações) trabalhassem 8 horas por dia. O número de operários contratados, além dos 128 que já estavam trabalhando, para que a obra seja concluída em 24 dias, foi igual a :

Provas

Questão presente nas seguintes provas

Um caminhante do deserto possui, no ponto A, 20 pacotes de suprimentos diários. No deserto, a cada 30 Km, em linha reta, há um abrigo no qual o viajante pode dormir para seguir viagem no dia seguinte e também para guardar pacotes de suprimentos. O caminhante percorre 30 Km por dia e consegue transportar, no máximo, 4 pacotes de suprimentos, sendo que, desses 4 pacotes, um é consumido no caminho entre dois abrigos consecutivos. Consumindo sempre um pacote por dia de viagem, a maior distância do ponto A, em Km, que esse caminhante conseguirá atingir é igual a :

Provas

Questão presente nas seguintes provas

A loja A pretende reduzir em 20% o preço P de determinado produto. A loja B vende o mesmo produto pela metade do preço P e pretende aumentar o seu preço de tal forma que, após o aumento, seu novo preço ainda seja 10% a menos do que o preço já reduzido a ser praticado pela loja A. O aumento que a loja B deve realizar é de :

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container