Foram encontradas 476 questões.

Em 01/09/2011, uma determinada prefeitura verificou a necessidade de solicitar, à Câmara Municipal, autorização para abertura de um crédito suplementar, para atender a despesa na área de saúde. Efetuou, então, um levantamento para apurar a disponibilidade de recursos e verificou o seguinte:

–previsão de arrecadação até 31/ago...................................... R$ 5.400

–arrecadação efetuada..............................................................R$ 7.200

–previsão de queda de arrecadação até 31/12.............................R$ 500

–abertura de um crédito extraordinário ocorrida em 25/06...........R$ 230

–reabertura de crédito especial, autorizado em 21/dez/2010.......R$ 670

–Poderá ser anulada uma parcela de R$ 700 de dotação não mais utilizável no exercício.

–O balanço patrimonial de 2010 apresentava ativo financeiro de R$ 4.000 e passivo financeiro de R$ 3.100.

O valor dos recursos disponíveis, informado para a abertura desse crédito adicional, era igual a:

Provas

- Escrituração ContábilOperações TípicasOperações EspeciaisOperações de Crédito

- Escrituração ContábilOperações TípicasOperações EspeciaisCréditos Adicionais

Analise as informações abaixo para responder às questões 43 a 45:

Para verificação dos diversos limites impostos pela legislação vigente, a prefeitura deve apurar o valor da receita corrente líquida, que constitui a base de cálculo para esses limites. Em 31/12/2011, com base nos últimos doze meses, esse montante apurado foi igual a R$ 250.000.

A contratação de operações de crédito será precedida de solicitação fundamentada em pareceres técnicos e jurídicos que demonstrem a relação custo-benefício, o interesse econômico e social da operação, além de estar subordinada ao dispositivo clássico de finanças públicas, denominado regra de ouro. No exercício financeiro, com base em dispositivos legais, as contratações de operações de créditos estariam limitadas ao seguinte valor:

Provas

Analise as informações abaixo para responder às questões 43 a 45:

Para verificação dos diversos limites impostos pela legislação vigente, a prefeitura deve apurar o valor da receita corrente líquida, que constitui a base de cálculo para esses limites. Em 31/12/2011, com base nos últimos doze meses, esse montante apurado foi igual a R$ 250.000.

De acordo com a legislação vigente, a dívida consolidada líquida desse município estaria limitada ao seguinte montante:

Provas

Analise as informações abaixo para responder às questões 43 a 45:

Para verificação dos diversos limites impostos pela legislação vigente, a prefeitura deve apurar o valor da receita corrente líquida, que constitui a base de cálculo para esses limites. Em 31/12/2011, com base nos últimos doze meses, esse montante apurado foi igual a R$ 250.000.

Na verificação da realização das despesas totais com pessoal do Poder Executivo o montante relativo a esse gasto NÃO poderia ter ultrapassado, no exercício, ao seguinte valor:

Provas

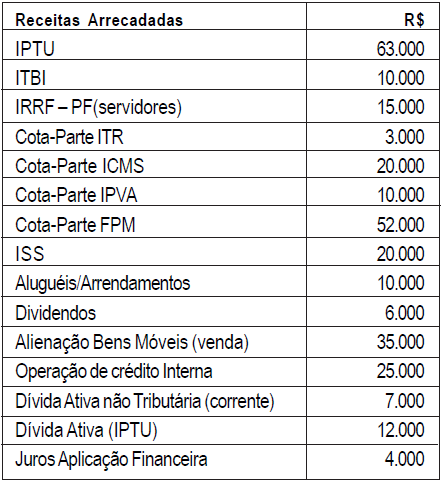

Analise as informações abaixo para responder às questões 40 a 42:

Em 31/12/2011, um determinado município elaborou o quadro demonstrativo abaixo, referente aos recursos financeiros arrecadados das diversas fontes:

O total das receitas patrimoniais arrecadadas no período foi igual a:

Provas

Analise as informações abaixo para responder às questões 40 a 42:

Em 31/12/2011, um determinado município elaborou o quadro demonstrativo abaixo, referente aos recursos financeiros arrecadados das diversas fontes:

Considerando somente as receitas de transferências, o montante arrecadado foi igual a:

Provas

Analise as informações abaixo para responder às questões 40 a 42:

Em 31/12/2011, um determinado município elaborou o quadro demonstrativo abaixo, referente aos recursos financeiros arrecadados das diversas fontes:

No exercício, considerando apenas as receitas efetivas, o total arrecadado correspondeu ao seguinte montante:

Provas

Em 31/12/2011, a situação do controle contábil da despesa orçamentária de um determinado município apresentava as seguintes contas e respectivos saldos:

Crédito Empenhado a Liquidar................................................ R$ 12.000

Crédito Empenhado Liquidado a Pagar....................................R$ 14.000

Crédito Empenhado Pago....................................................... R$ 40.000

A LOA do exercício foi aprovada com uma dotação inicial de R$ 90.000. Por precaução, o prefeito, em 20/01/2011, contingenciou uma parcela no valor de R$ 15.000. Em 21/05/2011, para atender a um programa com insuficiência de dotação, foi aprovado um crédito suplementar no valor de R$ 3.000, com recursos provenientes do excesso de arrecadação. Em 10/08/2011, o prefeito realizou uma descentralização externa de crédito no valor de R$ 8.000.

No final do exercício, a disponibilidade orçamentária do município era igual a:

Provas

A Demonstração das Variações Patrimoniais evidencia as alterações ocorridas no patrimônio do ente público durante um exercício financeiro, retratando as variações quantitativas e as qualitativas. Dentre as operações realizadas por um determinado município, aquelas classificadas como variações qualitativas são:

Provas

No novo Plano de Contas aplicado ao Setor Público, as contas contábeis são classificadas segundo a natureza das informações e estão codificadas e agregadas, estruturalmente, a princípio em sete níveis de desdobramento. Na conta 1.1.2.0.0.00.00 Créditos a Receber a Curto Prazo , a codificação numérica corresponde, na estrutura do PCASP, ao seguinte nível:

Provas

Caderno Container