Foram encontradas 50 questões.

Respondida

Como modalidade do crédito tributário, no que se refere à prescrição e a decadência, identifique a opção INCORRETA.

Respondida

Em relação aos princípios tributários, assinale a opção CORRETA.

A

Com o advento da Lei nº 9.249/95, o Brasil passou a observar o princípio da universalidade para tributar a renda somente das pessoas jurídicas que tenham sido auferidas no território nacional.

B

A tributação da renda internacional, baseada no principio da universalidade não procura minimizar eventuais desigualdades geradas pela tributação puramente territorial, isso porque a norma não atinge as pessoas jurídicas de direito privado que aplicam recursos em paraísos fiscais.

C

Segundo o princípio da universalidade, todas as rendas auferidas pela pessoa física ou jurídica residente em território nacional devem ser tributadas no Brasil, independentemente da localidade onde essa renda foi produzida.

D

A justificativa do governo brasileiro em adotar o princípio da territorialidade em relação à renda internacional baseou-se, entre outros, no seguinte aspecto da movimentação constante e crescente de capitais no mercado mundial.

E

Até 1995, o Brasil adotava como critério para a tributação da renda das pessoas jurídicas o princípio da territorialidade, ou seja, toda e qualquer renda auferida dentro da base territorial de um país, por pessoa jurídica nacional ou estrangeira residente, não deveria ser submetida às regras de tributação deste país.

Respondida

As empresas comerciais devem desenvolver suas atividades de maneira contábil. De acordo com a legislação comercial, a legalização é feita por meio de registro de seus atos constitutivos e sua movimentação contábil. Nesse sentido, é INCORRETO afirmar:

Respondida

Conforme o que estabelece a obrigatoriedade dos livros para a escrituração comercial, é CORRETO afirmar:

A

Segundo estabelece o Código Civil Brasileiro, todas as empresas (sejam elas caracterizadas como empresário ou como sociedade empresarial) estão obrigadas a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva.

B

A escrituração comercial é determinada por livros que representam o sistema de escrituração contábil, identificando toda movimentação contábil das entidades, exceto o pequeno empresário.

C

No âmbito estadual, cada Estado, por meio de legislação federal, poderá determinar a obrigatoriedade da adoção e escrituração de vários livros, como registro de entradas, registro de saídas, registro de inventário, registro de apuração de ICMS.

D

A legislação comercial estabelece critérios da escrituração contábil conforme as normas brasileiras de contabilidade, como também os princípios fundamentais de contabilidade em consonância com o dispositivo legal do código civil brasileiro.

E

Os livros representados pelas empresas comerciais são evidências documentais, representados pela escrituração contábil da entidade e obrigatórios para todos os tipos de organizações.

Respondida

A resolução do Conselho Federal de Contabilidade nº 750/1993, de 29/12/1993 (publicada no DOU de 31/12/1993), com alterações pela redação da Resolução nº 1.282/10, estabelece os princípios de contabilidade. Sobre os princípios de contabilidade, é CORRETO afirmar:

A

Os princípios fundamentais de contabilidade são representados, por critérios devidamente aceitos pelas Normas Brasileiras de Contabilidade, como determina a resolução 1.282/10.

B

O patrimônio de uma entidade pertence à própria organização, atribuindo a agregação contábil do patrimônio aos seus sócios ou acionistas, resultando assim em uma nova entidade de personalidade jurídica legalmente constituída.

C

Os princípios de contabilidade representam a essência da ciência contábil, nesse sentido em seu aspecto mais amplo, determinam como característica própria da contabilidade o seu objeto de estudo, as informações contábeis das entidades.

D

Os princípios fundamentais de contabilidade são: entidade, continuidade, oportunidade, registro pelo valor original, competência e prudência.

E

O princípio da oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância; por isso, é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.

Respondida

O estudo do objeto da contabilidade identifica sua movimentação contábil, neste sentido, assinale a opção CORRETA

A

Estão compreendidas no campo de atuação da contabilidade, as atividades de estudo, controle, exposição e análise das informações, apresentadas como o objeto da contabilidade, de maneira a poder informar a situação patrimonial em determinado momento, suas variações e a natureza das operações que movimentam as organizações.

B

Do ponto de vista contábil, não são considerados os bens, direitos e obrigações sem valor econômico, quer dizer, não mensuráveis em moeda.

C

O patrimônio pode ser considerado do ponto de vista estático ou dinâmico. Sob a ótica daquele, a Contabilidade estuda, controla, expõe e analisa os elementos patrimoniais. Do ponto de vista dinâmico, ela estuda, controla, expõe e analisa as modificações ocorridas nas informações externas das organizações.

D

Por intermédio da Contabilidade, pode-se ter o controle e o conhecimento detalhado da situação patrimonial, além de acompanhar sua evolução, apresentada pela movimentação das organizações exclusivamente de maneira estática.

E

A Contabilidade é a ciência que estuda o patrimônio do ponto de vista econômico e financeiro, bem como suas informações aos usuários internos e externos, objetos da contabilidade, para evidenciar, de maneira corpórea, o resultado das organizações.

Respondida

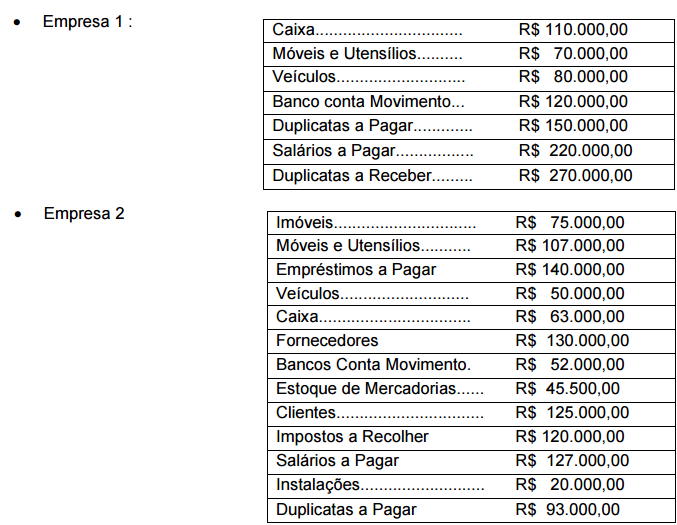

As empresas comerciais: Comercial Produtos Ltda e Beta & Empreendimentos Ltda apresentaram suas movimentações contábeis referente ao exercício social de 20x4, conforme o quadro a seguir.

Ao elaborar a situação líquida patrimonial, as empresas constituirão seus respectivos saldos:

A

R$ 280.000,00 e R$ 72.500,00

B

R$ 1.020.000,00 e R$ 1.147.500,00

C

R$ 280.000,00 e R$ - 72.500,00

D

R$ 72.500,00 e R$ 280.000,00

E

R$ 280.000,00 e R$ - 70.500,00

Respondida

A Cia. Esperança Ltda iniciou suas atividades em setembro de 2014 e optou pelo regime de tributação o lucro presumido. No primeiro mês de atividade, apresentou receitas sobre vendas de mercadorias no valor de R$ 20.000,00 e receitas com serviços prestados no valor de R$ 10.000,00. No que se refere ao IR e CSLL a pagar em Outubro de 2011, considere a opção CORRETA que, respectivamente, apresentam os valores:

A

R$ 420,00 e R$ 504,00

B

R$ 1.600,00 e R$ 420,00

C

R$ 1.200,00 e R$ 1.600,00

D

R$ 410,00 e R$ 605,00

E

R$ 1.600,00 e R$ 2.400,00

Respondida

A ciência contábil é classificada como: uma Ciência Social Aplicada à Sociedade, neste sentido, estuda o comportamento das riquezas que se integram no patrimônio. Ainda que a Contabilidade se utilize de métodos quantitativos, não podemos confundi-la com as ciências matemáticas (ou exatas), que têm por objeto as quantidades consideradas abstratas que independem das ações humanas. Na Contabilidade, as quantidades são simples medidas dos fatos que ocorreram em razão da ação do homem. Assinale a opção INCORRETA.

A

A Contabilidade emergiu da necessidade dos donos do patrimônio que procuravam mensurar, acompanhar a variação e controle das suas riquezas. Podemos afirmar que a contabilidade surgiu em função de um usuário específico, o homem proprietário de patrimônio, que, de posse das informações contábeis, passa a conhecer melhor a “saúde” econômico-financeira do seu patrimônio.

B

A Contabilidade sempre foi um aspecto de troca de conhecimentos acerca de fenômenos ocorridos na própria natureza do patrimônio. A essa caracterização, pode-se fazer uma relação com a informação contábil, em análise desde os primórdios da civilização, existem estudos acerca da informação contábil como registros de fatos ocorridos para controle do patrimônio do homem.

C

A CVM (Comissão de Valores Monetários) e o IBRACON (Instituto Brasileiro de Contadores) definem a Contabilidade como um sistema de ações e avaliações destinadas a prover seus usuários com demonstrações e análises de origens econômicas, financeiras, físicas e de produtividade, com relação à entidade objeto de contabilização.

D

Entende-se que a contabilidade como ciência percussora da organização social do homem, essa organização deu-se a partir do momento que surgiu a preocupação em mensurar valores as riquezas atribuídas ao seu patrimônio, considerada uma das ciências sociais exatas mais relevantes para a sociedade, é um instrumento útil para qualquer atividade que requer a tomada de decisão em um mundo econômico-financeiro.

E

A Contabilidade apresenta para a sociedade, não só no Brasil mas em âmbito mundial, inúmeras informações para o processo de tomada de decisão das organizações. Desta maneira, a contabilidade se torna uma ferramenta essencial no mercado globalizado inserida nesse processo de transformação.

Respondida

Conforme a classificação dos livros contábeis, de acordo com a legislação comercial, o livro Razão é um livro: