A CF-88 positivou o poder de instituir tributos dos entes federados e definiu os seguintes tributos: impostos; taxas e contribuição de melhoria, decorrente de obras públicas, determinando que as taxas podem ter base de cálculo própria de impostos e que cabe à lei complementar: dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios; regular as limitações constitucionais ao poder de tributar; estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes; obrigação, lançamento, crédito, prescrição e decadência tributários; adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas e definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados. Marque a opção CORRETA.

De modo geral, em matéria tributária, as normas gerais são estabelecidas pela lei complementar. No que se refere ao ICMS (Imposto sobre Operações Relativas a Circulação de Mercadorias e Serviços de Transporte Intermunicipal e Interestadual e de Comunicações), essa lei estabelece atribuições específicas. Sobre essas, analise as opções abaixo e assinale a CORRETA. I. Definir os combustíveis e lubrificantes sobre os quais incidirá o tributo específico uma única vez. II. Disciplinar o regime de compensação do imposto; III. Prever casos de manutenção de crédito relativamente à exportação de serviços e mercadorias; IV. Possui a capacidade de definir suas alíquotas em operações interestaduais com gás natural, seus derivados, lubrificantes e combustíveis; V. Determina a competência tributária para os estados e municípios sobre o recolhimento do ICMS.

As empresas comerciais devem desenvolver suas atividades de maneira contábil. De acordo com a legislação comercial, a legalização é feita por meio de registro de seus atos constitutivos e sua movimentação contábil. Nesse sentido, é INCORRETO afirmar:

A resolução do Conselho Federal de Contabilidade nº 750/1993, de 29/12/1993 (publicada no DOU de 31/12/1993), com alterações pela redação da Resolução nº 1.282/10, estabelece os princípios de contabilidade. Sobre os princípios de contabilidade, é CORRETO afirmar:

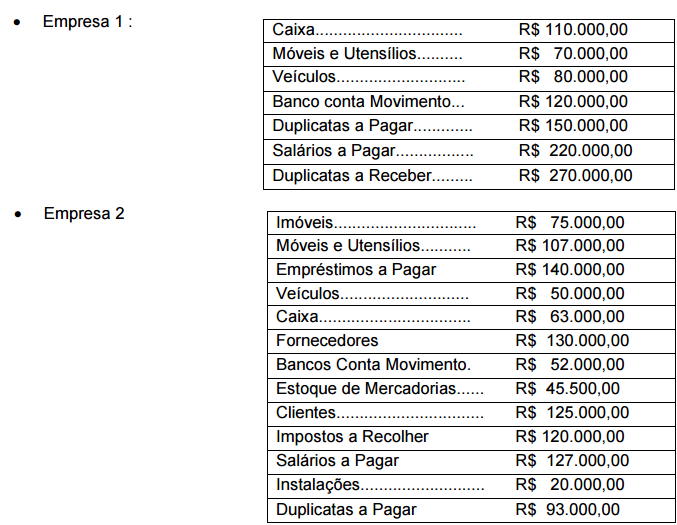

As empresas comerciais: Comercial Produtos Ltda e Beta & Empreendimentos Ltda apresentaram suas movimentações contábeis referente ao exercício social de 20x4, conforme o quadro a seguir.

Ao elaborar a situação líquida patrimonial, as empresas constituirão seus respectivos saldos:

A Cia. Esperança Ltda iniciou suas atividades em setembro de 2014 e optou pelo regime de tributação o lucro presumido. No primeiro mês de atividade, apresentou receitas sobre vendas de mercadorias no valor de R$ 20.000,00 e receitas com serviços prestados no valor de R$ 10.000,00. No que se refere ao IR e CSLL a pagar em Outubro de 2011, considere a opção CORRETA que, respectivamente, apresentam os valores: