Foram encontradas 160 questões.

O balanço financeiro, regulamentado pela Lei n.º 4.320/64

demonstrará

Provas

Questão presente nas seguintes provas

De acordo com a NBC T 16.6, o Balanço Patrimonial, estruturado

em Ativo, Passivo e Patrimônio Líquido, evidencia

Provas

Questão presente nas seguintes provas

Fundamentado na Lei n.º 4.320/64, em seu artigo 105, o

Passivo Financeiro, parte integrante do Balanço Patrimonial,

compreenderá:

Provas

Questão presente nas seguintes provas

Segundo a Lei n.º 4.320/64, entende-se por superávit financeiro

a diferença

Provas

Questão presente nas seguintes provas

Fundamentada na NBC T 16.2, a Contabilidade Aplicada

ao Setor Público é organizada na forma de sistema de informações,

cujos subsistemas, conquanto possam oferecer

produtos diferentes em razão da respectiva especificidade,

convergem para o produto final, que é a informação sobre o

patrimônio público. O sistema contábil está estruturado nos

seguintes subsistemas de informações:

Provas

Questão presente nas seguintes provas

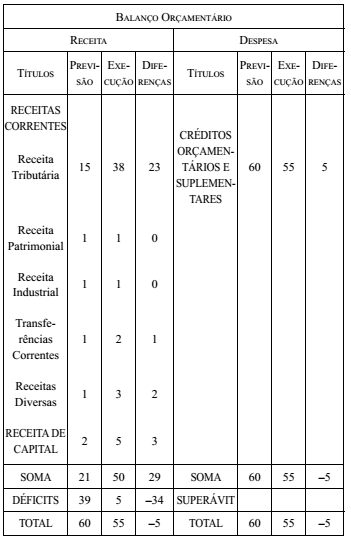

Conforme Balanço Orçamentário, fundamentado no Anexo 12

da Lei n.º 4.320/64, responda à questão.

O déficit de execução corresponde aProvas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Conforme Balanço Orçamentário, fundamentado no Anexo 12

da Lei n.º 4.320/64, responda à questão.

Na coluna Diferenças das Receitas, apresentam-se os seguintes

valores:Provas

Questão presente nas seguintes provas

De acordo com o Manual de Contabilidade Aplicado ao

Setor Público, o Balanço Patrimonial é a demonstração contábil

que evidencia, por meio de contas representativas do

patrimônio público, a situação patrimonial da entidade pública, além das contas de compensação.

De acordo com o texto apresentado, classifique os itens a seguir como verdadeiros (V) ou falsos (F).

( ) Ativo – são recursos controlados pela entidade como resultado de eventos passados e dos quais se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços.

( ) Passivo – são obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos espera-se que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços.

( ) Passivo não circulante – são obrigações de longo prazo presentes da entidade, derivadas de eventos passados, cujos pagamentos espera-se que resultem para a entidade em saídas de recursos com prazo superiores a doze meses.

( ) Patrimônio Líquido – é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

( ) Contas de Compensação – compreendem os atos que possam vir a afetar o patrimônio.

A classificação correta obtida, de cima para baixo, é:

De acordo com o texto apresentado, classifique os itens a seguir como verdadeiros (V) ou falsos (F).

( ) Ativo – são recursos controlados pela entidade como resultado de eventos passados e dos quais se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços.

( ) Passivo – são obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos espera-se que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços.

( ) Passivo não circulante – são obrigações de longo prazo presentes da entidade, derivadas de eventos passados, cujos pagamentos espera-se que resultem para a entidade em saídas de recursos com prazo superiores a doze meses.

( ) Patrimônio Líquido – é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

( ) Contas de Compensação – compreendem os atos que possam vir a afetar o patrimônio.

A classificação correta obtida, de cima para baixo, é:

Provas

Questão presente nas seguintes provas

Um dos principais objetivos do auditor interno ou da auditoria

interna é:

Provas

Questão presente nas seguintes provas

O acompanhamento, pelos auditores externos, do inventário

físico de estoques de matéria-prima, produtos em processo,

produtos acabados e material auxiliar de uma indústria metalúrgica

em uma determinada data-base, para efeito da auditoria

das demonstrações contábeis, é um teste

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container