Foram encontradas 1.310 questões.

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

Companhias abertas são dispensadas de apresentar notas explicativas relacionadas às bases de preparação das demonstrações financeiras adotadas durante o período.

Provas

Com relação a notas explicativas às demonstrações financeiras, julgue o item subsecutivo, à luz dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e da Lei n.º 6.404/1976 e suas alterações.

No que se refere à nota explicativa de depreciação, é exigida a divulgação, para cada classe de ativo, dos métodos de depreciação utilizados, das taxas de depreciação ou do tempo de vida útil, dos valores brutos e da depreciação acumulada dos ativos que sejam objeto de depreciação.

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndices

Quanto aos indicadores e métodos de análise econômico-financeira, julgue o item a seguir.

Situação hipotética: Sem que tenha havido variação percentual no volume de seus estoques entre dois exercícios subsequentes, uma empresa obteve melhoria em sua liquidez seca no período, contudo não houve melhora em seu capital circulante líquido. Assertiva: Nesse caso, os ativos circulantes cresceram mais que os passivos circulantes.

Provas

Julgue o próximo item, relativos a demonstrações financeiras, seu conteúdo e sua apresentação.

Em se tratando de empresa que utilize o método indireto na apresentação da demonstração dos fluxos de caixa, o aumento, de um período para outro, dos valores contabilizados como despesa antecipada deve ser subtraído do resultado do período, pois representa o aumento de saídas de caixa e equivalentes.

Provas

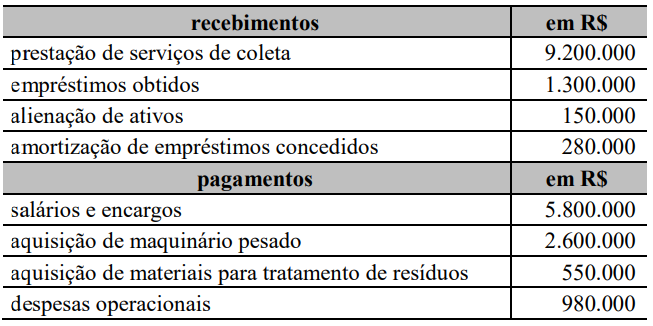

No decorrer do exercício de 2018, uma empresa pública de tratamento de resíduos apresentou as seguintes movimentações de caixa.

Tendo como referência as informações precedentes, julgue o item subsecutivo.

O fluxo de caixa operacional gerado pela entidade foi de R$ 1.870.000.

Provas

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Caso não haja venda, aquisição ou baixa de mercadorias no período, o valor registrado dos estoques, após o pagamento da fatura ao fornecedor, será de R$ 30.300.

Provas

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Se, em vez de ter sido adiantado, o frete fosse pago somente após 30 dias da entrega das mercadorias pelo fornecedor, mantidas as demais condições, o valor das mercadorias adquiridas a ser registrado seria de R$ 30.300.

Provas

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

O desconto obtido em razão do pagamento no prazo estipulado não influencia no valor do estoque das mercadorias para revenda.

Provas

Uma empresa iniciou suas atividades sem estoques e adquiriu, a prazo, mercadorias para revenda, por R$ 30.000, tendo pagado adiantado R$ 300 de frete. Quando do pagamento das mercadorias ao fornecedor, por pagar no prazo estipulado, a empresa obteve 2% de desconto financeiro sobre o preço de aquisição.

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Se, em razão de negociação, o desconto de 2% fosse dado no momento da aquisição das mercadorias em vez de devido ao pagamento no prazo estipulado, mantidas as demais condições, o valor das mercadorias adquiridas a ser registrado seria de R$ 29.700.

Provas

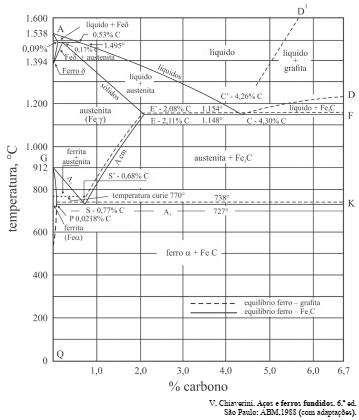

As ligas de ferro (Fe) e carbono (C) são alguns dos principais materiais utilizados na fabricação de equipamentos. As características metalúrgicas e mecânicas dessas ligas dependem, não somente do teor de carbono presente, mas também do teor de outros elementos de liga e de elementos residuais, resultantes do seu processo de fabricação. A figura precedente mostra o diagrama de equilíbrio da liga binária Fe-C para teores de carbono de até 6,7%, cuja proporção corresponde ao composto carboneto de ferro (Fe3C), também conhecido como cementita. O teor de 2,11% de carbono corresponde à máxima solubilidade deste elemento na solução sólida de Fe e C conhecida como austenita (fase γ) e define teoricamente o teor de carbono que separa os dois principais produtos siderúrgicos de utilidade na engenharia: aços e ferros fundidos. As microestruturas resultantes do resfriamento lento dos aços, a partir da fase austenítica, até a temperatura ambiente são geralmente compostas de ferrita ou de cementita pura e de uma estrutura denominada perlita (tipo de estrutura lamelar composta de ferrita e de cementita dispostas alternadamente).

Tendo como referência esse texto e a figura anterior, que representa o diagrama de equilíbrio Fe-C (observando-se as linhas cheias), julgue o item a seguir.

Após resfriamento lento desde a fase γ até a temperatura ambiente, as ligas Fe-C com teor de carbono entre 0,77% e 2,11% apresentam ferrita pura em sua microestrutura (fora da estrutura perlítica).

Provas

Caderno Container