Foram encontradas 81 questões.

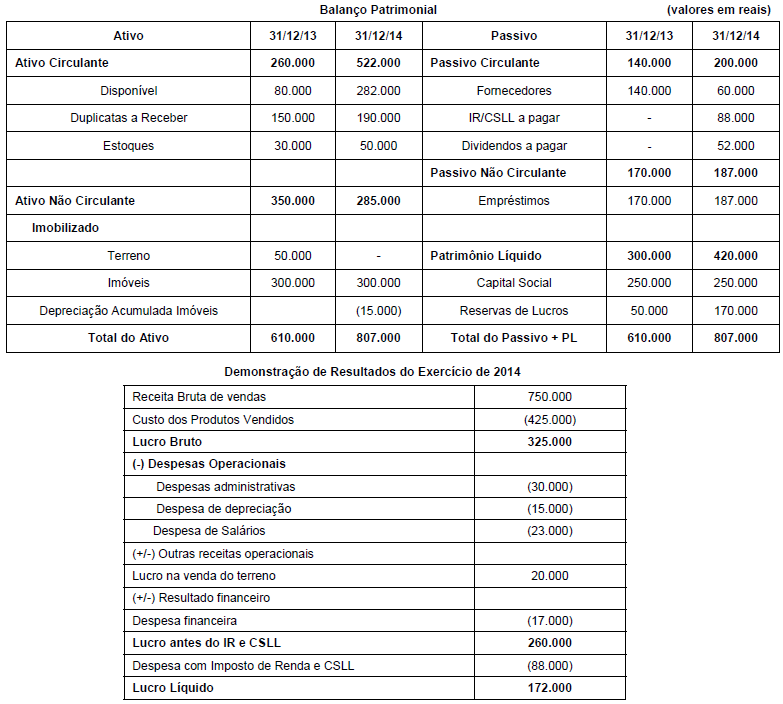

A Cia. Brasileira apresentou as seguintes demonstrações contábeis (Valores em reais):

Provas

Questão presente nas seguintes provas

A Cia. Esportiva adquiriu, em 31/12/2014, produtos para serem comercializados. Em função de sua situação financeira, a Cia.

adquiriu estes produtos por R$ 320.000,00 para serem pagos em 15/03/2016, ciente de que se tivesse adquirido estes produtos

à vista teria pagado R$ 250.000,00. Em 15/01/2015, a Cia. Esportiva vendeu 70% desses produtos por R$ 320.000,00, para

serem recebidos integralmente em 15/03/2016. Sabe-se que se o cliente tivesse adquirido as mercadoria à vista teria pagado

R$ 250.000,00. Com base nestas informações, é correto afirmar que a Cia. Esportiva deveria reconhecer como

Provas

Questão presente nas seguintes provas

A Cia. Imobi & Liza adquiriu, em 31/12/2012, um equipamento por R$ 238.000,00, à vista. A vida útil econômica estimada do

equipamento na data de aquisição foi 20 anos e o valor residual R$ 18.000,00. Em 31/12/2013, a empresa revisou a vida útil

remanescente da máquina para 10 anos e estimou um novo valor residual em R$ 10.000,00. Com base nestas informações, o

valor contábil do equipamento evidenciado no Balanço Patrimonial da Cia. Imobi & Liza, em 31/12/2014, foi, em reais,

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de Reserva

- Normas Contábeis

- Legislação

A Cia. Patrimonial realizou, durante 2014, as seguintes operações:

I. Vendeu por R$ 100.000,00 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 30.000,00.

II. Apurou, em 2014, lucro líquido de R$ 230.000,00 e distribuiu dividendos mínimos obrigatórios de R$ 50.000,00.

III. Recebeu em doação um terreno com restrições a serem cumpridas. O valor justo do terreno na data do recebimento era R$ 60.000,00.

IV. Aumentou o capital social em R$ 70.000,00, sendo 50% com Reservas de Lucros existentes em 2013 e 50% com imóveis.

Após o registro dessas operações, o aumento no Patrimônio Líquido da Cia. Patrimonial ocorrido em 2014 foi, em reais,

I. Vendeu por R$ 100.000,00 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 30.000,00.

II. Apurou, em 2014, lucro líquido de R$ 230.000,00 e distribuiu dividendos mínimos obrigatórios de R$ 50.000,00.

III. Recebeu em doação um terreno com restrições a serem cumpridas. O valor justo do terreno na data do recebimento era R$ 60.000,00.

IV. Aumentou o capital social em R$ 70.000,00, sendo 50% com Reservas de Lucros existentes em 2013 e 50% com imóveis.

Após o registro dessas operações, o aumento no Patrimônio Líquido da Cia. Patrimonial ocorrido em 2014 foi, em reais,

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

Em 31/12/2013 a Cia. Invest S.A. adquiriu 15% de participação na Cia. de Metais pelo valor de R$ 1.500.000,00. O Capital

Social da Cia. de Metais era composto por 50% de ações ordinárias e 50% de ações preferenciais. A Cia. Invest S.A. adquiriu

apenas ações ordinárias e, durante 2014, a Cia. de Metais obteve um prejuízo de R$ 200.000,00 e distribuiu dividendos no valor

de R$ 30.000,00 em função de reservas de lucros passados. Com base nestas informações, a Cia. Invest S.A., em 2014,

reconheceu

Provas

Questão presente nas seguintes provas

A legislação financeira utiliza o termo “exercício”, ou a expressão “exercício financeiro”, para designar um determinado período

de tempo específico. A Lei Federal nº

4.320/64 teve o cuidado de dimensionar o período de tempo compreendido por “um

exercício financeiro” e o fez nos seguintes termos: “o exercício financeiro

Provas

Questão presente nas seguintes provas

Em março de 2015, as mesas da Câmara dos Deputados e do Senado Federal promulgaram a Emenda Constitucional n° 86/15,

que trata do chamado ORÇAMENTO IMPOSITIVO. Essa emenda, que acrescentou vários dispositivos ao texto constitucional,

inseriu, no art. 166 da Constituição Federal, nove parágrafos novos. O § 9° desse artigo estabelece que as emendas individuais

ao projeto de lei orçamentária serão aprovadas no limite de 1,2% da receita corrente líquida prevista no projeto encaminhado

pelo Poder Executivo, sendo que a metade deste percentual será destinada a ações e serviços públicos de saúde.

Afastada a possibilidade de não cumprimento da meta de resultado fiscal estabelecida na Lei de Diretrizes Orçamentárias, a execução orçamentária e financeira das programações referidas no § 9° , acima transcrito, é

Afastada a possibilidade de não cumprimento da meta de resultado fiscal estabelecida na Lei de Diretrizes Orçamentárias, a execução orçamentária e financeira das programações referidas no § 9° , acima transcrito, é

Provas

Questão presente nas seguintes provas

A Lei Complementar no

101/2000 estabeleceu diversas regras relacionadas especificamente com a atividade do Banco Central

do Brasil, dentre as quais podem ser destacadas as que estabelecem o seguinte:

I. A dívida relativa à emissão de títulos de responsabilidade do Banco Central do Brasil será incluída na dívida pública consolidada da União.

II. Nas suas relações com ente da Federação, é permitido ao Banco Central do Brasil conceder garantias, nos termos fixados em Resolução do Senado Federal.

III. O resultado negativo, apurado após a constituição ou reversão de reservas, constituirá obrigação do Tesouro para com o Banco Central do Brasil e será consignado em dotação específica no orçamento.

IV. O resultado do Banco Central do Brasil, apurado após a constituição ou reversão de reservas, constitui receita do Tesouro Nacional, e será transferido até o trigésimo dia útil subsequente à aprovação dos balanços semestrais.

Está correto o que se afirma APENAS em

I. A dívida relativa à emissão de títulos de responsabilidade do Banco Central do Brasil será incluída na dívida pública consolidada da União.

II. Nas suas relações com ente da Federação, é permitido ao Banco Central do Brasil conceder garantias, nos termos fixados em Resolução do Senado Federal.

III. O resultado negativo, apurado após a constituição ou reversão de reservas, constituirá obrigação do Tesouro para com o Banco Central do Brasil e será consignado em dotação específica no orçamento.

IV. O resultado do Banco Central do Brasil, apurado após a constituição ou reversão de reservas, constitui receita do Tesouro Nacional, e será transferido até o trigésimo dia útil subsequente à aprovação dos balanços semestrais.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade Fiscal

- Fiscalização, Controle Interno e Externo da Execução OrçamentáriaOrigem e o Controle

A Lei Complementar nº 101/2000, Lei de Responsabilidade Fiscal, estabelece normas de finanças públicas voltadas para a

responsabilidade na gestão fiscal, com amparo no Capítulo II do Título VI da Constituição. De acordo com essa Lei

Complementar,

Provas

Questão presente nas seguintes provas

Na Contabilidade Pública, os atos e fatos da gestão serão registrados com base no Plano de Contas Aplicado ao Setor Público

estruturado em subsistemas de informações. Considere os subsistemas de informações:

I. Financeiro − registra, processa e evidencia os fatos relacionados aos ingressos e desembolsos financeiros, decorrentes da execução orçamentária.

II. Compensação − registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

III. Circulante − registra os bens e direitos realizáveis e obrigações exigíveis até doze meses da data da aprovação das demonstrações contábeis.

IV. Orçamentário − registra, processa e evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

V. Patrimonial − registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público.

Está correto o que se afirma APENAS em

I. Financeiro − registra, processa e evidencia os fatos relacionados aos ingressos e desembolsos financeiros, decorrentes da execução orçamentária.

II. Compensação − registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

III. Circulante − registra os bens e direitos realizáveis e obrigações exigíveis até doze meses da data da aprovação das demonstrações contábeis.

IV. Orçamentário − registra, processa e evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

V. Patrimonial − registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container