Foram encontradas 100 questões.

Considere:

I. Proposta que o Tribunal deve encaminhar ao Poder Executivo, referente ao projeto de sua lei orçamentária anual, observada a legislação pertinente.

II. A lista tríplice dos Auditores e dos membros da Procuradoria-Geral de Contas, para preenchimento de cargo de Conselheiro.

III. Os Programas de Governo a serem avaliados em cada exercício.

IV. Os atos de dispensa ou inexigibilidade de licitação de contratos para compras e serviços, através de tomada de preços, de valor até R$ 650.000,00.

De acordo com o Regimento Interno do Tribunal de Contas do Estado de Goiás, é de competência do Plenário APENAS os indicados em

I. Proposta que o Tribunal deve encaminhar ao Poder Executivo, referente ao projeto de sua lei orçamentária anual, observada a legislação pertinente.

II. A lista tríplice dos Auditores e dos membros da Procuradoria-Geral de Contas, para preenchimento de cargo de Conselheiro.

III. Os Programas de Governo a serem avaliados em cada exercício.

IV. Os atos de dispensa ou inexigibilidade de licitação de contratos para compras e serviços, através de tomada de preços, de valor até R$ 650.000,00.

De acordo com o Regimento Interno do Tribunal de Contas do Estado de Goiás, é de competência do Plenário APENAS os indicados em

Provas

Questão presente nas seguintes provas

Ao Tribunal de Contas do Estado de Goiás compete, entre

outros,

I. Apreciar e emitir parecer prévio nas contas anuais de governo prestadas pelo Chefe do Poder Executivo Municipal.

II. Fiscalizar as contas de consórcios públicos, de empresas de cujo capital social o Estado participe, de forma direta ou indireta, nos termos de acordo, convênio ou ato constitutivo.

III. Fiscalizar a arrecadação da receita do Estado e de suas entidades da administração indireta, verificando, quanto à presteza e eficácia, a cobrança da dívida ativa e a renúncia de receitas.

IV. Apreciar, mediante parecer prévio, as contas anuais prestadas pelas empresas concessionárias de serviços públicos.

V. Julgar as contas daqueles que derem causa a perda, dano, extravio ou outra irregularidade que resulte em prejuízo ao Erário Municipal ou a seu patrimônio.

Está correto o que consta em

I. Apreciar e emitir parecer prévio nas contas anuais de governo prestadas pelo Chefe do Poder Executivo Municipal.

II. Fiscalizar as contas de consórcios públicos, de empresas de cujo capital social o Estado participe, de forma direta ou indireta, nos termos de acordo, convênio ou ato constitutivo.

III. Fiscalizar a arrecadação da receita do Estado e de suas entidades da administração indireta, verificando, quanto à presteza e eficácia, a cobrança da dívida ativa e a renúncia de receitas.

IV. Apreciar, mediante parecer prévio, as contas anuais prestadas pelas empresas concessionárias de serviços públicos.

V. Julgar as contas daqueles que derem causa a perda, dano, extravio ou outra irregularidade que resulte em prejuízo ao Erário Municipal ou a seu patrimônio.

Está correto o que consta em

Provas

Questão presente nas seguintes provas

Às decisões proferidas nos processos em tramitação no

Tribunal de Contas do Estado de Goiás, cabem os seguintes recursos

Provas

Questão presente nas seguintes provas

Ao julgar a prestação ou tomada de contas, o Tribunal de

Contas do Estado Goiás decidirá, quanto ao mérito, se

são regulares, regulares com ressalva ou irregulares, exceto na hipótese de serem consideradas iliquidáveis. Nestas condições, é correto afirmar que as contas serão

julgadas regulares, com ressalvas quando

Provas

Questão presente nas seguintes provas

A Cia. do Norte importou um novo equipamento fabril que quando em funcionamento aumentará sua produção em 40%, permitindo a ampliação do seu mercado de atuação. Na ocasião, a empresa incorreu nos seguintes gastos e desembolsos:

Relação de Gastos Valores (R$)

Valor pago ao fornecedor do equipamento .................................................... 1.300.000,00

Impostos não recuperáveis e de importação ................................................. 200.000,00

Fretes, seguros incidentes sobre transportes do item .............................. 40.000,00

Custo de adequação e preparação para instalação ....................................... 660.000,00

Honorários de pessoal especializado utilizado

na montagem e instalação do novo equipamento........................................... 350.000,00

Custo de instalação e montagem ........................................................ 300.000,00

Gastos de instalações finais com testes de funcionamento ..............................150.000,00

Com base nos dados fornecidos, a empresa deve

Relação de Gastos Valores (R$)

Valor pago ao fornecedor do equipamento .................................................... 1.300.000,00

Impostos não recuperáveis e de importação ................................................. 200.000,00

Fretes, seguros incidentes sobre transportes do item .............................. 40.000,00

Custo de adequação e preparação para instalação ....................................... 660.000,00

Honorários de pessoal especializado utilizado

na montagem e instalação do novo equipamento........................................... 350.000,00

Custo de instalação e montagem ........................................................ 300.000,00

Gastos de instalações finais com testes de funcionamento ..............................150.000,00

Com base nos dados fornecidos, a empresa deve

Provas

Questão presente nas seguintes provas

A apresentação e elaboração das demonstrações contábeis objetivam

Provas

Questão presente nas seguintes provas

A base de mensuração pela qual os passivos são reconhecidos, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação, na data do balanço, é denominada

Provas

Questão presente nas seguintes provas

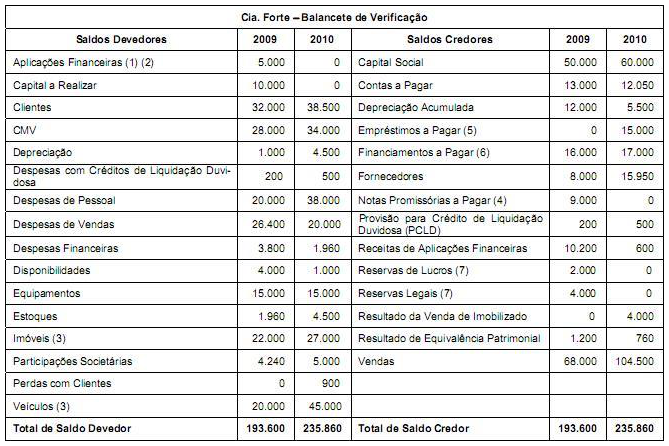

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

O ingresso de recursos financeiros provenientes da venda da frota de veículos da empresa foiA empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Provas

Questão presente nas seguintes provas

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

O valor do Ativo Total em 2010 era deA empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Provas

Questão presente nas seguintes provas

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

O total de compras de estoques efetuadas no exercício de 2010 foiA empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container