Foram encontradas 100 questões.

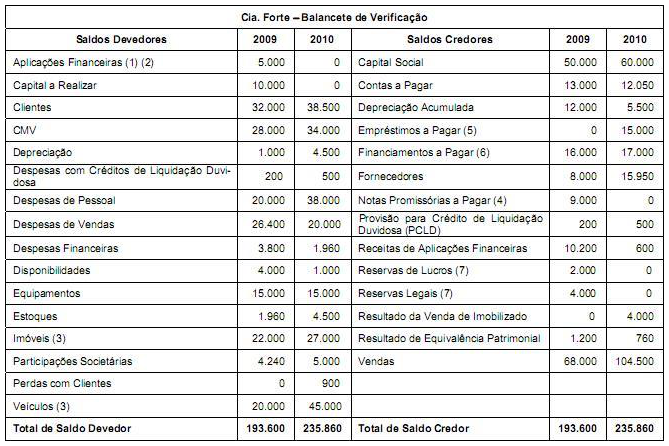

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

Com base na Demonstração de Resultados apurada, a Margem Bruta com a qual a empresa operou em 2010 foiA empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndices

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

Em 2009, a participação do Capital de Terceiros era deA empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Provas

Questão presente nas seguintes provas

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

O Resultado Líquido apurado em 2010 foi umA empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Provas

Questão presente nas seguintes provas

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir (Valores em reais):

Em 2010, o total do Passivo Circulante era deA empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade FiscalDívida e Endividamento (arts. 29 ao 42)Operações de Crédito (arts. 32 ao 39)

De acordo com a Lei de Responsabilidade Fiscal

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade FiscalDespesa Pública (arts. 15 ao 24)Despesas com Pessoal e Seguridade Social (arts. 18 ao 24)

- Despesa Pública

Quando o órgão responsável pelo pagamento da folha de salários dos servidores prepara a folha de pagamento do mês, deduzindo faltas e impontualidades, está

Provas

Questão presente nas seguintes provas

Sobre as transferências voluntárias, considere os itens a seguir:

I. É a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional ou legal.

II. As transferências que a União faz aos Municípios para custear o Sistema Único de Saúde são classificadas como transferências voluntárias de cooperação.

III. A Lei de Diretrizes Orçamentárias dispõe sobre exigências para realização das transferências voluntárias.

IV. Para que seja realizada transferência voluntária de um ente a outro, além de outras exigências, deve ser comprovado pelo beneficiário que cumpre os limites constitucionais relativos à educação e à saúde.

V. Os recursos objeto de transferência voluntária podem ser destinados para qualquer fim, a critério do beneficiário e de acordo com suas necessidades.

Está correto o que se afirma APENAS em

I. É a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional ou legal.

II. As transferências que a União faz aos Municípios para custear o Sistema Único de Saúde são classificadas como transferências voluntárias de cooperação.

III. A Lei de Diretrizes Orçamentárias dispõe sobre exigências para realização das transferências voluntárias.

IV. Para que seja realizada transferência voluntária de um ente a outro, além de outras exigências, deve ser comprovado pelo beneficiário que cumpre os limites constitucionais relativos à educação e à saúde.

V. Os recursos objeto de transferência voluntária podem ser destinados para qualquer fim, a critério do beneficiário e de acordo com suas necessidades.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade FiscalReceita Pública (arts. 11 ao 14)Renúncia de Receita

- Lei de Responsabilidade FiscalDívida e Endividamento (arts. 29 ao 42)Operações de Crédito (arts. 32 ao 39)ARO: Operações de Crédito por Antecipação de Receita

- Receita Pública

NÃO é exigida a estimativa do impacto orçamentário-financeiro no exercício vigente e nos dois subsequentes para adoção da seguinte medida:

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade FiscalDespesa Pública (arts. 15 ao 24)Despesas com Pessoal e Seguridade Social (arts. 18 ao 24)

- Despesa Pública

Sobre as despesas públicas, é correto afirmar que

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

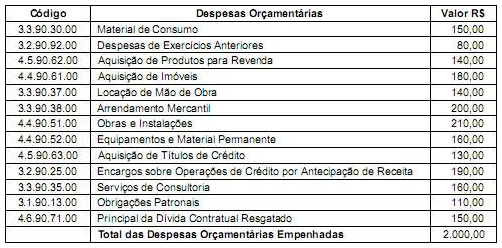

Atenção: Para responder à questão, considere:

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

As despesas empenhadas e classificadas na Categoria Econômica - Despesas Correntes e Despesas de Capital totalizam, respectivamente, em reais,

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

As despesas empenhadas e classificadas na Categoria Econômica - Despesas Correntes e Despesas de Capital totalizam, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container