Foram encontradas 451 questões.

- Lei de Responsabilidade FiscalReceita Pública (arts. 11 ao 14)Renúncia de Receita

- Lei de Responsabilidade FiscalDívida e Endividamento (arts. 29 ao 42)Operações de Crédito (arts. 32 ao 39)ARO: Operações de Crédito por Antecipação de Receita

- Receita Pública

NÃO é exigida a estimativa do impacto orçamentário-financeiro no exercício vigente e nos dois subsequentes para adoção da seguinte medida:

Provas

Questão presente nas seguintes provas

- Introdução ao Direito FinanceiroAtividade Financeira do Estado

- Sistema Financeiro Nacional

- Crédito PúblicoDívida Ativa

A fixação dos limites globais para o montante da dívida consolidada da União, dos Estados, do Distrito Federal e dos Municípios e dos limites globais e condições para o montante da dívida mobiliária dos Estados, do Distrito Federal e dos Municípios é do

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade FiscalDespesa Pública (arts. 15 ao 24)Despesas com Pessoal e Seguridade Social (arts. 18 ao 24)

- Despesa Pública

Sobre as despesas públicas, é correto afirmar que

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

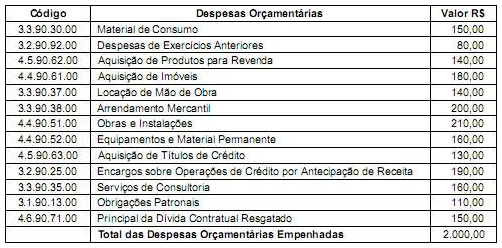

Atenção: Para responder à questão, considere:

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

As despesas empenhadas e classificadas na Categoria Econômica - Despesas Correntes e Despesas de Capital totalizam, respectivamente, em reais,

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

As despesas empenhadas e classificadas na Categoria Econômica - Despesas Correntes e Despesas de Capital totalizam, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaEtapas e Estágios da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

As receitas orçamentárias arrecadadas pelo Estado são utilizadas como fontes de recursos em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade. Nos termos da Lei Federal nº 4.320/1964, a realização das receitas tributárias se dá nos estágios

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

As variações patrimoniais são transações que resultam em alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado. Assim, sob o enfoque patrimonial, é as operações de crédito de longo prazo e as despesas com juros e encargos da dívida são classificadas, respectivamente, em variações patrimoniais

Provas

Questão presente nas seguintes provas

No período de janeiro a dezembro de 2013, a despesa total com pessoal de determinado Estado foi de R$ 1.250.000,00, representando 50% da receita corrente líquida - RCL. De acordo com a Lei de Responsabilidade Fiscal - LRF, as informações necessárias à verificação da conformidade da despesa com Pessoal, com os limites de que trata a referida lei, constará do

Provas

Questão presente nas seguintes provas

Atenção: Para responder à questão, considere:

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

Do total das despesas empenhadas e classificadas no Grupo de Natureza de Despesa Investimentos foi liquidado e pago o valor de R$ 300,00. Nestas condições, nos termos da Lei no 4.320/1964, as despesas inscritas em Restos a Pagar somam, em reais,

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

Do total das despesas empenhadas e classificadas no Grupo de Natureza de Despesa Investimentos foi liquidado e pago o valor de R$ 300,00. Nestas condições, nos termos da Lei no 4.320/1964, as despesas inscritas em Restos a Pagar somam, em reais,

Provas

Questão presente nas seguintes provas

Atenção: Para responder à questão, considere:

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

O Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU de determinado contribuinte, referente ao exercício de 2014, foi pago à vista, no mês de março, no valor de R$ 3.500,00. O reconhecimento da variação patrimonial ocorreu no momento do fato gerador do imposto (1º de janeiro), ou seja, antes da arrecadação da receita. Nestas condições, a receita arrecadada com o IPTU, sob o aspecto patrimonial,

− A codificação e classificação da despesa orçamentária segundo sua natureza.

− A Inscrição em Restos a Pagar, em 31.12.2013, de despesas empenhadas, liquidadas e não pagas, referentes apenas às classificadas no Grupo de Natureza de Despesa “Investimentos”.

Determinado ente público, no exercício de 2013, empenhou as seguintes despesas orçamentárias, no valor total de R$ 2.000,00:

O Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU de determinado contribuinte, referente ao exercício de 2014, foi pago à vista, no mês de março, no valor de R$ 3.500,00. O reconhecimento da variação patrimonial ocorreu no momento do fato gerador do imposto (1º de janeiro), ou seja, antes da arrecadação da receita. Nestas condições, a receita arrecadada com o IPTU, sob o aspecto patrimonial,

Provas

Questão presente nas seguintes provas

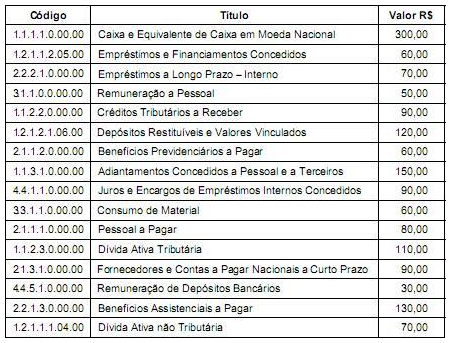

Atenção: Para responder à questão, considere a codificação e a classificação das contas, nos termos da estrutura do Plano de Contas Aplicado ao Setor Público.

No balancete do mês de novembro de 2014 de determinada entidade do setor público, entre outras, constam as seguintes Contas de Natureza Patrimonial:

O ativo não circulante e a variação patrimonial diminutiva somam, respectivamente, em reais,

No balancete do mês de novembro de 2014 de determinada entidade do setor público, entre outras, constam as seguintes Contas de Natureza Patrimonial:

O ativo não circulante e a variação patrimonial diminutiva somam, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container