Foram encontradas 100 questões.

Texto 1

“A proposta de Lei de Diretrizes Orçamentárias (LDO) do governo federal para 2015 foi aprovada na quarta-feira (17 de dezembro), pelo Congresso Nacional.

[...] Pela proposta, os congressistas terão direito a 1,2% da receita corrente líquida (RCL) da União; R$ 9,7 bilhões na proposta orçamentária".

Fonte: http://www.brasil.gov.br/governo/2014/12/lei-dediretrizes-orcamentarias-de-2015-e-aprovada (17/12/2014).

Texto 2

“O Congresso Nacional aprovou, na terça-feira (17 de março), o Orçamento da União de 2015.

[...] Uma das novidades [...] é a inclusão de emendas individuais para os 265 parlamentares empossados em fevereiro, no valor de R$ 10 milhões por parlamentar. Desse total, 50% deve ser destinado à área da saúde."

Fonte: http://www.brasil.gov.br/governo/2015/03/orcamentode-2015-e-aprovado-pelo-congresso (18/03/2015).

A partir das informações dos textos 1 e 2 e das implicações para a elaboração e execução do orçamento, é correto afirmar que:

“A proposta de Lei de Diretrizes Orçamentárias (LDO) do governo federal para 2015 foi aprovada na quarta-feira (17 de dezembro), pelo Congresso Nacional.

[...] Pela proposta, os congressistas terão direito a 1,2% da receita corrente líquida (RCL) da União; R$ 9,7 bilhões na proposta orçamentária".

Fonte: http://www.brasil.gov.br/governo/2014/12/lei-dediretrizes-orcamentarias-de-2015-e-aprovada (17/12/2014).

Texto 2

“O Congresso Nacional aprovou, na terça-feira (17 de março), o Orçamento da União de 2015.

[...] Uma das novidades [...] é a inclusão de emendas individuais para os 265 parlamentares empossados em fevereiro, no valor de R$ 10 milhões por parlamentar. Desse total, 50% deve ser destinado à área da saúde."

Fonte: http://www.brasil.gov.br/governo/2015/03/orcamentode-2015-e-aprovado-pelo-congresso (18/03/2015).

A partir das informações dos textos 1 e 2 e das implicações para a elaboração e execução do orçamento, é correto afirmar que:

Provas

Questão presente nas seguintes provas

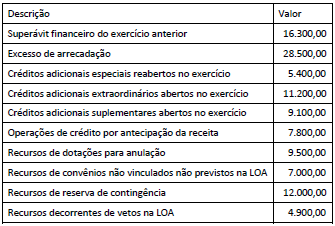

Quadro I

Os dados a seguir foram obtidos junto ao Sistema de Contabilidade em um município do Estado de São Paulo, relativo a um determinado exercício e estão expressos em milhares de reais.

Provas

Questão presente nas seguintes provas

O ciclo de aprovação, execução, controle e prestação de contas

do orçamento público apresenta uma série de etapas com suas

competências. Associe os órgãos/poderes e suas respectivas

competências no ciclo orçamentário.

(1) Controle interno

(2) Órgão central de contabilidade

(3) Órgão central de planejamento

(4) Unidade Orçamentária

( ) Elaboração do Projeto de Lei Orçamentária

( ) Elaboração do quadro de detalhamento da despesa

( ) Elaboração da proposta de Programação Financeira

( ) Execução do Orçamento

( ) Acompanhamento, avaliação e correção de rumos

A associação correta é:

(1) Controle interno

(2) Órgão central de contabilidade

(3) Órgão central de planejamento

(4) Unidade Orçamentária

( ) Elaboração do Projeto de Lei Orçamentária

( ) Elaboração do quadro de detalhamento da despesa

( ) Elaboração da proposta de Programação Financeira

( ) Execução do Orçamento

( ) Acompanhamento, avaliação e correção de rumos

A associação correta é:

Provas

Questão presente nas seguintes provas

De acordo com a NBC TA que trata da estrutura conceitual para trabalhos de asseguração, nesses trabalhos o auditor independente expressa uma conclusão com a finalidade de aumentar o grau de confiança dos outros usuários previstos acerca do resultado de avaliações ou mensurações efetuadas. O trabalho de asseguração requer a consideração de alguns elementos. Das opções a seguir, a que NÃO constitui um dos elementos do trabalho de asseguração é:

Provas

Questão presente nas seguintes provas

O Comitê das Organizações Patrocinadoras da Comissão Treadway (COSO, na sigla em inglês) apresentou, em 1992, um modelo amplamente aceito para o estabelecimento de controles internos denominado “Controle Interno – Estrutura Integrada” – aplicável a entidades de grande, médio e pequeno portes, com ou sem fins lucrativos, bem como ao setor público – , que ficou popularmente conhecido como COSO I.

Segundo esse modelo, controle interno:

Provas

Questão presente nas seguintes provas

Ao elaborar um contrato com uma empresa de auditoria independente, a entidade que seria auditada pela primeira vez incluiu no contrato uma cláusula acerca do trabalho a ser feito. A cláusula mencionava que, após o trabalho, o parecer deveria assegurar de forma incontestável que as demonstrações contábeis estão livres de distorção relevante devido a fraude ou erro. Essa cláusula é considerada inadequada em decorrência do(a):

Provas

Questão presente nas seguintes provas

A auditoria operacional consiste em revisões metódicas de um conjunto de fatores organizacionais em entidades do setor público ou do setor privado, e um dos objetivos é avaliar o cumprimento dos objetivos da organização.

Considerando os objetivos e as estratégias da auditoria operacional, é INCORRETO afirmar que:

Considerando os objetivos e as estratégias da auditoria operacional, é INCORRETO afirmar que:

Provas

Questão presente nas seguintes provas

O contador está envolvido em um esquema de desfalques no caixa da empresa em que trabalha. A empresa mantém contas nos bancos X e Y. Com o objetivo de encobrir falta de dinheiro na conta do banco X, o contador deposita em 31/12 a quantia que faltava nessa conta, por meio de cheque da conta do banco Y. Porém, o cheque só foi registrado como desembolso na conta do banco Y em janeiro do ano seguinte. Na reconciliação bancária a falta de dinheiro no caixa é temporariamente ocultada em decorrência do tempo de compensação do cheque. Nos trabalhos de auditoria, esse tipo de desfalque é denominado:

Provas

Questão presente nas seguintes provas

- Amostragem de Auditoria

- NBC TAsNBC TA 200: Auditoria Independente

- Planejamento de AuditoriaRisco de Auditoria

- Testes e Procedimentos

Na determinação da extensão dos testes de auditoria, em geral, o auditor emprega técnicas de amostragem, porém essas apresentam alguns riscos. Acerca dos riscos de amostragem, avalie as afirmativas a seguir.

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

Provas

Questão presente nas seguintes provas

De acordo com a NBC TA 230, que trata da documentação de auditoria, os papéis de trabalhos fornecem evidências relativas ao cumprimento do objetivo global do auditor e da conformidade do planejamento e execução da auditoria. No que tange aos papéis de trabalho, é correto afirmar que:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container