Foram encontradas 70 questões.

Uma empresa comercial possui uma dívida de R$ 600.000, com

juros anuais de 10% por cinco anos, datada de 1º de janeiro de

2018. Os juros pagos anualmente em 31 de dezembro foram

desembolsados nas datas de vencimento de 31 de dezembro de

2018 e 2019. No entanto, durante 2020, a empresa passou por

graves dificuldades financeiras e provavelmente não pagará o

principal e os juros, a menos que algumas concessões sejam

feitas. Em 31 de dezembro de 2020, a empresa assinou um

acordo reestruturando a dívida da seguinte forma:

• Os juros de 2020 foram reduzidos para R$ 30.000 a pagar em 31 de março de 2021.

• Os pagamentos de juros anuais foram reduzidos para R$ 40.000 por ano em 2021 e 2022.

• O valor do principal foi reduzido para R$ 400.000.

Considerando-se as informações apresentadas, o valor do ganho que a empresa deve divulgar sobre a reestruturação da dívida em sua demonstração de resultados para o ano encerrado em 31 de dezembro de 2020 é de:

• Os juros de 2020 foram reduzidos para R$ 30.000 a pagar em 31 de março de 2021.

• Os pagamentos de juros anuais foram reduzidos para R$ 40.000 por ano em 2021 e 2022.

• O valor do principal foi reduzido para R$ 400.000.

Considerando-se as informações apresentadas, o valor do ganho que a empresa deve divulgar sobre a reestruturação da dívida em sua demonstração de resultados para o ano encerrado em 31 de dezembro de 2020 é de:

Provas

Questão presente nas seguintes provas

Uma empresa comercial apresentou as seguintes informações

referentes a um de seus veículos adquiridos em 1º de janeiro de

2018:

Custo do veículo R$ 50.000;

Vida útil estimada 5 anos;

Vida útil estimada 100.000 quilômetros;

Valor residual estimado R$ 10.000;

Quilômetros reais percorridos em 2018 = 30.000, em 2019 = 20.000, e em 2020 = 15.000.

Considerando-se somente as informações apresentadas e que nenhuma estimativa foi alterada durante a vida útil do ativo, a despesa de depreciação de 2020 para o veículo usando o método da soma dos dígitos foi de:

Custo do veículo R$ 50.000;

Vida útil estimada 5 anos;

Vida útil estimada 100.000 quilômetros;

Valor residual estimado R$ 10.000;

Quilômetros reais percorridos em 2018 = 30.000, em 2019 = 20.000, e em 2020 = 15.000.

Considerando-se somente as informações apresentadas e que nenhuma estimativa foi alterada durante a vida útil do ativo, a despesa de depreciação de 2020 para o veículo usando o método da soma dos dígitos foi de:

Provas

Questão presente nas seguintes provas

Em 1º de julho de 20X3, uma empresa comercial tomou

emprestado R$ 30.000 de um banco por um período de cinco

anos. Em 5 de julho, a empresa usou o dinheiro como entrada

para comprar equipamentos no valor de R$ 50.000.

Considerando-se somente as informações apresentadas, na

demonstração dos fluxos de caixa para o ano encerrado em 31 de

dezembro de 20X3, a empresa divulgou um(a):

Provas

Questão presente nas seguintes provas

Uma empresa comercial determinou os seguintes valores para

seu estoque no final em 20X3:

Custo histórico R$ 100.000;

Custo de substituição R$ 70.000;

Valor realizável líquido R$ 90.000;

Valor realizável líquido mais uma margem de lucro normal R$ 98.000;

Valor justo R$ 95.000.

Considerando-se as informações apresentadas, o valor que a empresa deve mensurar no estoque no Balanço Patrimonial é de:

Custo histórico R$ 100.000;

Custo de substituição R$ 70.000;

Valor realizável líquido R$ 90.000;

Valor realizável líquido mais uma margem de lucro normal R$ 98.000;

Valor justo R$ 95.000.

Considerando-se as informações apresentadas, o valor que a empresa deve mensurar no estoque no Balanço Patrimonial é de:

Provas

Questão presente nas seguintes provas

As transferências voluntárias tiveram suas regras definidas pela

Lei de Responsabilidade Fiscal (LRF) para melhor controle e

acompanhamento das transferências de caráter não obrigatório

de recursos orçamentários entre entes da federação.

Entre outras coisas, o regramento da Lei complementar define que as transferências voluntárias:

Entre outras coisas, o regramento da Lei complementar define que as transferências voluntárias:

Provas

Questão presente nas seguintes provas

Ao revisar projeto de Lei do Plano Plurianual (PPA) de um ente

público, um analista de planejamento levantou questionamentos

quanto à abrangência dos programas de duração continuada,

previstos como conteúdo do PPA. O texto constitucional não

explora o conceito, mas a Lei de Responsabilidade Fiscal (LRF)

contribui com essa lacuna ao definir despesa obrigatória de

caráter continuado.

Em termos de prazo, a lei complementar caracteriza como de caráter continuado a despesa:

Em termos de prazo, a lei complementar caracteriza como de caráter continuado a despesa:

Provas

Questão presente nas seguintes provas

Após fazer uma análise dos demonstrativos anexos do Relatório

de Gestão Fiscal (RGF) ao final do primeiro ano da sua gestão, o

gestor de um ente público questionou acerca do montante de

receitas e despesas constantes em alguns anexos, em confronto

com informações observadas por ele em outros relatórios.

Um dos servidores da área esclareceu ao gestor que, nos demonstrativos do RGF:

Um dos servidores da área esclareceu ao gestor que, nos demonstrativos do RGF:

Provas

Questão presente nas seguintes provas

Ao definir parâmetros para a escrituração e a consolidação das

contas, as entidades públicas devem atentar às disposições da Lei

de Responsabilidade Fiscal (LRF).

A LRF dispõe sobre o regime de competência para registro de transações, mas prevê a apuração por regime de caixa:

A LRF dispõe sobre o regime de competência para registro de transações, mas prevê a apuração por regime de caixa:

Provas

Questão presente nas seguintes provas

No contexto da convergência às normas internacionais de

contabilidade aplicadas ao setor público é fundamental ter

clareza conceitual para dar o tratamento correto a cada elemento

das demonstrações contábeis. Durante um evento de capacitação

sobre normas contábeis aplicadas ao setor público, um servidor

fez as seguintes perguntas após uma palestra sobre provisões:

I. As provisões deixaram de se referir a ajustes dos valores contábeis de ativos e passaram a se referir apenas a passivos de prazo ou valor incertos?

II. É facultado à entidade pública reconhecer as provisões ou divulgá-las como notas explicativas, conforme julgar relevante?

III. Passivos derivados de apropriações por competência, tais como valores relativos a férias e 13º salário, se enquadram como provisões?

Após analisar as perguntas do servidor durante a capacitação, o palestrante deve responder positivamente somente a(s) pergunta(s):

I. As provisões deixaram de se referir a ajustes dos valores contábeis de ativos e passaram a se referir apenas a passivos de prazo ou valor incertos?

II. É facultado à entidade pública reconhecer as provisões ou divulgá-las como notas explicativas, conforme julgar relevante?

III. Passivos derivados de apropriações por competência, tais como valores relativos a férias e 13º salário, se enquadram como provisões?

Após analisar as perguntas do servidor durante a capacitação, o palestrante deve responder positivamente somente a(s) pergunta(s):

Provas

Questão presente nas seguintes provas

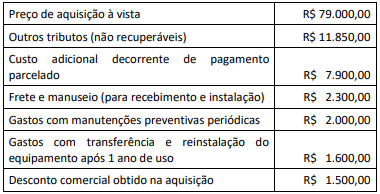

Uma entidade adquiriu um equipamento, a ser registrado como

ativo imobilizado, para uso em suas operações e incorreu nos

gastos descritos a seguir.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container