Foram encontradas 200 questões.

No reconhecimento inicial, o custo de ativo intangível adquirido separadamente inclui

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

A empresa Comércio S.A., ao adquirir mercadorias para revenda pagou os seguintes valores:

Mercadorias: R$ 120.000,00, valor líquido de tributos;

Seguro: R$ 2.000,00;

Tributos recuperáveis: R$ 21.000,00;

Tributos não recuperáveis: R$ 12.000,00.

Com base nessas informações e sabendo que a empresa revendeu todas estas mercadorias por R$ 250.000,00, com 10% de desconto no ato da venda, o custo das mercadorias vendidas e o lucro bruto apurados pela empresa Comércio S.A. foram, respectivamente, em reais,

Mercadorias: R$ 120.000,00, valor líquido de tributos;

Seguro: R$ 2.000,00;

Tributos recuperáveis: R$ 21.000,00;

Tributos não recuperáveis: R$ 12.000,00.

Com base nessas informações e sabendo que a empresa revendeu todas estas mercadorias por R$ 250.000,00, com 10% de desconto no ato da venda, o custo das mercadorias vendidas e o lucro bruto apurados pela empresa Comércio S.A. foram, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

Atenção: Considere as informações abaixo, para responder à questão.

Em 31/12/2012, a Cia. Tudo Investe adquiriu 90% das ações da Cia. Norte por R$ 9.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Norte era de R$ 7.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Cia. Norte, de acordo com o laudo de avaliação, era de R$ 8.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida.

Ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2012, o valor reconhecido como Ativo Intangível (Ágio pago por Expectativa de Rentabilidade Futura na aquisição de Controladas) foi, em reais,

Em 31/12/2012, a Cia. Tudo Investe adquiriu 90% das ações da Cia. Norte por R$ 9.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Norte era de R$ 7.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Cia. Norte, de acordo com o laudo de avaliação, era de R$ 8.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida.

Ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2012, o valor reconhecido como Ativo Intangível (Ágio pago por Expectativa de Rentabilidade Futura na aquisição de Controladas) foi, em reais,

Provas

Questão presente nas seguintes provas

Considere os seguintes dados contábeis da Cia. Gama, antes da distribuição do Lucro Líquido do Exercício de 2012:

Capital Social em 31/12/2012 ................................................................................. R$ 500.000,00

Reserva Legal em 31/12/2012 ............................................................................... R$ 100.000,00

Reserva para Contingência em 31/12/2012 ........................................................... R$ 8.000,00

Reserva Estatutária em 31/12/2012 ....................................................................... R$ 25.000,00

Lucro Líquido do Exercício em 2012 ...................................................................... R$ 40.000,00

Resultado Positivo de Equivalência Patrimonial em 2012 ...................................... R$ 13.000,00

O estatuto da empresa é omisso quanto ao dividendo obrigatório, mas determina que, no mínimo 20% do Lucro Líquido do Exercício sejam destinados à Reserva Estatutária. Sabendo que houve reversão da Reserva para Contingência de R$ 8.000,00 em 2012, é correto afirmar que, em 2012, a Cia. Gama

Capital Social em 31/12/2012 ................................................................................. R$ 500.000,00

Reserva Legal em 31/12/2012 ............................................................................... R$ 100.000,00

Reserva para Contingência em 31/12/2012 ........................................................... R$ 8.000,00

Reserva Estatutária em 31/12/2012 ....................................................................... R$ 25.000,00

Lucro Líquido do Exercício em 2012 ...................................................................... R$ 40.000,00

Resultado Positivo de Equivalência Patrimonial em 2012 ...................................... R$ 13.000,00

O estatuto da empresa é omisso quanto ao dividendo obrigatório, mas determina que, no mínimo 20% do Lucro Líquido do Exercício sejam destinados à Reserva Estatutária. Sabendo que houve reversão da Reserva para Contingência de R$ 8.000,00 em 2012, é correto afirmar que, em 2012, a Cia. Gama

Provas

Questão presente nas seguintes provas

Considere as seguintes assertivas sobre incorporação, fusão e cisão:

I. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

II. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

III. A cisão é a operação pela qual a companhia transfere todo o seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida. A cisão parcial do patrimônio não é permitida.

IV. Se a incorporação, fusão ou cisão envolverem companhia aberta, as sociedades que a sucederem serão também companhias abertas.

V. O acionista dissidente de sociedade fundida ou incorporada não terá direito de retirada no caso de ação de espécie ou classe que tenha liquidez e dispersão no mercado.

Está correto o que consta em

I. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

II. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

III. A cisão é a operação pela qual a companhia transfere todo o seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida. A cisão parcial do patrimônio não é permitida.

IV. Se a incorporação, fusão ou cisão envolverem companhia aberta, as sociedades que a sucederem serão também companhias abertas.

V. O acionista dissidente de sociedade fundida ou incorporada não terá direito de retirada no caso de ação de espécie ou classe que tenha liquidez e dispersão no mercado.

Está correto o que consta em

Provas

Questão presente nas seguintes provas

Considere as informações apresentadas, a seguir, da empresa Delta S.A.:

Demonstração de Resultados do Exercício de 2012 - Valores em reais

Receita Bruta de Vendas .......................................................... 240.000

Tributos sobre Vendas ................................................................ (31.140)

Receita Líquida de Vendas ...................................................... 208.860

Custo das Mercadorias Vendidas ............................................... (157.860)

Lucro Bruto ............................................................................... 51.000

Despesa com Salários e Encargos ............................................. (35.000)

Despesa com Depreciação e Amortização ................................. (8.000)

Despesa com Juros .................................................................... (2.000)

Lucro Antes do Imposto de Renda e CSLL ............................ 6.000

Imposto de Renda e CSLL ...................................................... (1.440)

Lucro Líquido ............................................................................ 4.560

Considerando que a despesa com juros é referente aos empréstimos de longo prazo e que NÃO foi paga, as Atividades Operacionais, em 2012,

Demonstração de Resultados do Exercício de 2012 - Valores em reais

Receita Bruta de Vendas .......................................................... 240.000

Tributos sobre Vendas ................................................................ (31.140)

Receita Líquida de Vendas ...................................................... 208.860

Custo das Mercadorias Vendidas ............................................... (157.860)

Lucro Bruto ............................................................................... 51.000

Despesa com Salários e Encargos ............................................. (35.000)

Despesa com Depreciação e Amortização ................................. (8.000)

Despesa com Juros .................................................................... (2.000)

Lucro Antes do Imposto de Renda e CSLL ............................ 6.000

Imposto de Renda e CSLL ...................................................... (1.440)

Lucro Líquido ............................................................................ 4.560

Considerando que a despesa com juros é referente aos empréstimos de longo prazo e que NÃO foi paga, as Atividades Operacionais, em 2012,

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

A contabilidade da empresa Provisionada S.A. recebeu do departamento jurídico, em 30/06/2013, as seguintes informações sobre novos processos judiciais trabalhistas interpostos contra a empresa:

Com base nestas informações, a empresa Provisionada deve reconhecer como Provisão, em 30/06/2013, o valor, em reais, de

Com base nestas informações, a empresa Provisionada deve reconhecer como Provisão, em 30/06/2013, o valor, em reais, de

Provas

Questão presente nas seguintes provas

Considere as seguintes assertivas sobre Operações Descontinuadas:

I. Uma operação descontinuada pode ser um componente da entidade que foi baixado ou está classificado como mantido para venda e representa uma importante linha separada de negócios ou área geográfica de operações.

II. A entidade deve evidenciar o resultado das operações descontinuadas em um montante único na demonstração do resultado, bem como a análise desse valor em nota explicativa ou na própria demonstração de resultados.

III. A entidade deve evidenciar os fluxos de caixa líquidos atribuíveis às atividades operacionais, de investimento e de financiamento das operações descontinuadas referentes a controladas recém-adquiridas.

IV. A entidade deve evidenciar o montante do resultado das operações continuadas e o das operações descontinuadas atribuível aos acionistas controladores.

Está correto o que consta em

I. Uma operação descontinuada pode ser um componente da entidade que foi baixado ou está classificado como mantido para venda e representa uma importante linha separada de negócios ou área geográfica de operações.

II. A entidade deve evidenciar o resultado das operações descontinuadas em um montante único na demonstração do resultado, bem como a análise desse valor em nota explicativa ou na própria demonstração de resultados.

III. A entidade deve evidenciar os fluxos de caixa líquidos atribuíveis às atividades operacionais, de investimento e de financiamento das operações descontinuadas referentes a controladas recém-adquiridas.

IV. A entidade deve evidenciar o montante do resultado das operações continuadas e o das operações descontinuadas atribuível aos acionistas controladores.

Está correto o que consta em

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Atenção: Considerando a classificação da receita e da despesa realizada, sob o aspecto orçamentário e com base na movimentação financeira a seguir, responda à questão.

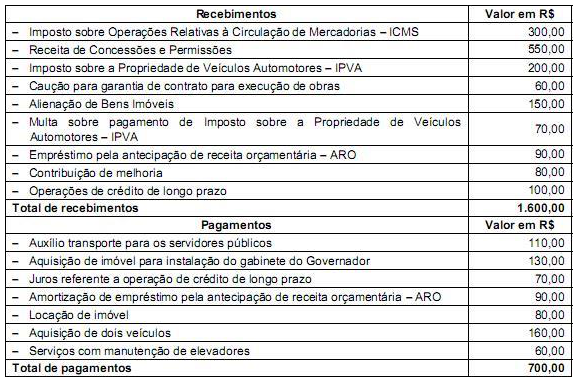

O Estado de Cerrado do Sul, no período de janeiro a outubro de 2013, realizou as seguintes transações financeiras relativamente a recebimentos e pagamentos:

O total das despesas correntes e de capital pagas no período totaliza, em reais, respectivamente:O Estado de Cerrado do Sul, no período de janeiro a outubro de 2013, realizou as seguintes transações financeiras relativamente a recebimentos e pagamentos:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Atenção: Considerando a classificação da receita e da despesa realizada, sob o aspecto orçamentário e com base na movimentação financeira a seguir, responda à questão.

O Estado de Cerrado do Sul, no período de janeiro a outubro de 2013, realizou as seguintes transações financeiras relativamente a recebimentos e pagamentos:

O total das receitas correntes e de capital recebidas totaliza, em reais, respectivamente:O Estado de Cerrado do Sul, no período de janeiro a outubro de 2013, realizou as seguintes transações financeiras relativamente a recebimentos e pagamentos:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container