Foram encontradas 120 questões.

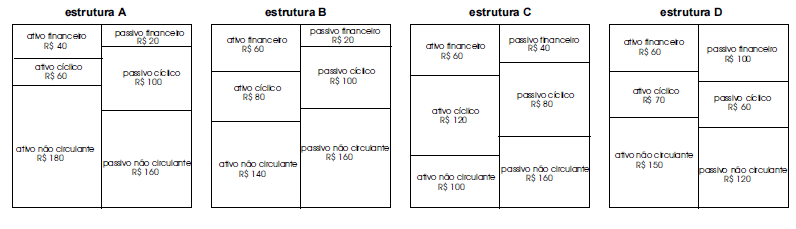

Considerando as estruturas patrimoniais A, B, C e D acima, julgue os itens seguintes.

Apenas três das estruturas representam empresas que apresentam saldo de disponível (SD) maior que a necessidade de investimento em giro (NIG).

Provas

Considerando as estruturas patrimoniais A, B, C e D acima, julgue os itens seguintes.

As estruturas A e B representam empresas que apresentam risco de insolvência mais baixo do que as empresas representadas pelas estruturas C e D.

Provas

Considerando as estruturas patrimoniais A, B, C e D acima, julgue os itens seguintes.

Duas das estruturas representam empresas que têm necessidade total de financiamento permanente (NTFP) iguais.

Provas

Considerando as estruturas patrimoniais A, B, C e D acima, julgue os itens seguintes.

Apenas duas das estruturas representam empresas com capital circulante líquido (CCL) superior a zero.

Provas

Considerando as estruturas patrimoniais A, B, C e D acima, julgue os itens seguintes.

A estrutura C representa uma empresa em desequilíbrio financeiro.

Provas

Considerando as estruturas patrimoniais A, B, C e D acima, julgue os itens seguintes.

A estrutura D representa a empresa com o maior índice de liquidez corrente.

Provas

Julgue os próximos itens, relacionados à apuração do resultado do exercício.

Os impostos dedutíveis da receita bruta são identificáveis por incidirem sobre a venda de mercadorias e serviços.

Provas

Julgue os próximos itens, relacionados à apuração do resultado do exercício.

A apropriação de despesas incorridas e o ajuste de variação patrimonial são fatos administrativos que afetam indiretamente o resultado.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: UNIPAMPA

Julgue os próximos itens, relacionados à apuração do resultado do exercício.

O custo das mercadorias vendidas é formado pelas compras das mercadorias (incluídos todos os custos de aquisição), adicionados os impostos incidentes, mais estoque final, menos estoque inicial.

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo Não CirculanteImobilizado

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

Cada um dos itens de 82 a 85 apresenta uma situação hipotética seguida de uma assertiva a ser julgada com base nos princípios fundamentais de contabilidade.

Uma empresa do ramo siderúrgico cujo imobilizado é constituído por diversas usinas realizou, devido à recente crise financeira, testes de recuperação desse imobilizado, com base em projeções de fluxos de caixa descontados que levaram em consideração premissas como custo de capital, taxa de crescimento e ajustes aplicados aos fluxos em perpetuidade, metodologia para determinação de capital de giro, plano de investimentos e projeções econômico-financeiras de longo prazo. Nessa situação, como os testes realizados não identificaram qualquer perda por impairment para o imobilizado, os ajustes contábeis efetuados para encerramento do exercício limitaram-se à depreciação do período.

Provas

Caderno Container