Foram encontradas 6.968 questões.

Uma indústria apresentou R$77.000,00, de custos fixos totais, e R$176.000,00, de custos variáveis totais, tendo produzido e comercializado 1.100 unidades.

Considerando que a margem de contribuição unitária é de R$145,00 e desconsiderando as despesas, é CORRETO afirmar que:

Provas

Questão presente nas seguintes provas

Em relação ao sistema de custos no setor público, julgue o item subsequente.

Análise, avaliação e verificação da consistência das informações de custos no âmbito da entidade do setor público são de responsabilidade do profissional contábil.

Análise, avaliação e verificação da consistência das informações de custos no âmbito da entidade do setor público são de responsabilidade do profissional contábil.

Provas

Questão presente nas seguintes provas

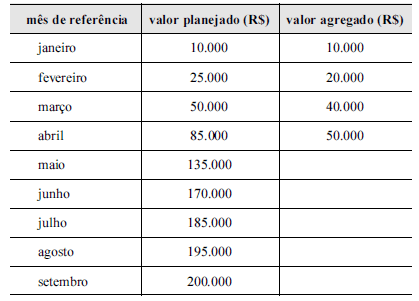

Após a contratação de uma obra pública, o fiscal do contrato decidiu utilizar a análise de valor agregado como ferramenta gerencial para analisar e controlar as fases do empreendimento. Depois de quatro meses de obra, o relatório de acompanhamento apresentou os seguintes resultados.

De acordo com as informações apresentadas na planilha acima, julgue os itens subsequentes.

Provas

Questão presente nas seguintes provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

(R$) produto alfa despesa variável unitária 65,00 custo variável unitário 140,00 preço de venda unitário 320,00 linha de produção gasto fixo no período 11.500,00 depreciação de máquinas no período 1.150,00 empresa Alfa lucro desejado para o período 6.900,00

A tabela acima apresenta dados relacionados à empresa Alfa, que fabrica, unicamente, o produto alfa. Com base nessas informações, assinale a opção correta em relação à análise de custo-volume- lucro.

A tabela acima apresenta dados relacionados à empresa Alfa, que fabrica, unicamente, o produto alfa. Com base nessas informações, assinale a opção correta em relação à análise de custo-volume- lucro.

Provas

Questão presente nas seguintes provas

Em relação a custos, sistemas de custos e informações gerenciais, assinale a opção correta.

Provas

Questão presente nas seguintes provas

Em 1.º/1/2010, uma empresa construtora iniciou um projeto avaliado em dez milhões de reais. Os recursos necessários foram captados na mesma data por meio de emissão de ações preferenciais — R$ 4 milhões — e de debêntures — R$ 6 milhões. Os custos associados à emissão das ações foram de R$ 300 mil e os custos para lançamento das debêntures foram de R$ 200 mil.

Estima-se em 10% ao ano o custo de oportunidade dos acionistas preferenciais, ao passo que os novos debenturistas têm direito apenas de resgatar os papéis em 31/12/2013 — mesma data prevista para a conclusão do projeto —, que serão remunerados à taxa de juros anual de 7%.

Considerando que a construção levará um período substancial de tempo para ser concluída e que, por isso, enquadra-se como ativo qualificado de acordo com os padrões do CPC, o valor dos custos de empréstimos que serão capitalizados durante o ano de 2013 será igual a.

Estima-se em 10% ao ano o custo de oportunidade dos acionistas preferenciais, ao passo que os novos debenturistas têm direito apenas de resgatar os papéis em 31/12/2013 — mesma data prevista para a conclusão do projeto —, que serão remunerados à taxa de juros anual de 7%.

Considerando que a construção levará um período substancial de tempo para ser concluída e que, por isso, enquadra-se como ativo qualificado de acordo com os padrões do CPC, o valor dos custos de empréstimos que serão capitalizados durante o ano de 2013 será igual a.

Provas

Questão presente nas seguintes provas

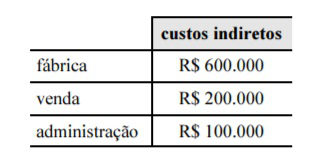

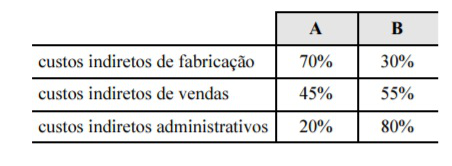

Uma empresa, que fabrica um único produto, produziu durante determinado período, 2.000 unidades para atender a 100 pedidos. Os custos indiretos dessa entidade, nesse período, foram provenientes de três departamentos, conforme o quadro a seguir:

Para fins de tomada de decisão, o gerente da empresa identificou os centros de custos A e B, sendo o primeiro relacionado com o número de unidades e o segundo, com o número de pedidos. Após levantamento da distribuição dos custos indiretos pelas atividades, foi elaborada a seguinte tabela, que relaciona os recursos consumidos aos centros de custos.

Considerando essas informações, assinale a opção correta.

Para fins de tomada de decisão, o gerente da empresa identificou os centros de custos A e B, sendo o primeiro relacionado com o número de unidades e o segundo, com o número de pedidos. Após levantamento da distribuição dos custos indiretos pelas atividades, foi elaborada a seguinte tabela, que relaciona os recursos consumidos aos centros de custos.

Considerando essas informações, assinale a opção correta.

Provas

Questão presente nas seguintes provas

A Indústria de Cachaça Garrafão do Norte S/A, quer determinar o custo de seus produtos. Sabe-se que a empresa produz e vende dois únicos produtos – Cachaça Fina e Cachaça Pop – e para apurar os custos vai utilizar sistemática da departamentalização. Os gastos da empresa estão detalhados a seguir:

| Gasto | Cachaça Fina ($) | Cachaça Pop ($) | Custos Indiretos ($) |

| Matéria prima | 4.000,00 | 5.000,00 | |

| Embalagem | 2.000,00 | 1.000,00 | |

| Mão de obra | 5.000,00 | 3.000,00 | |

| Aluguel | 3.000,00 | ||

| Depreciação | 1.000,00 | ||

| TOTAL | 11.000,00 | 9.000,00 | 4.000,00 |

A fábrica possui três departamentos: mistura, envasamento e manutenção, com as seguintes características:

| Mistura | Envasamento | Manutenção | TOTAL | |

| Imobilizado ($) | $5.000,00 | $3.000,00 | $2.000,00 | $10.000,00 |

| Área ocupada em m2 | 400 | 500 | 100 | 1.000 |

- Sabe-se que o departamento de manutenção dedica 40% do seu tempo para o departamento de envasamento e 60% para o departamento de mistura.

- No período analisado, foram produzidas 2.000 garrafas da cachaça Fina e 6.000 garrafas da cachaça Pop e cada garrafa de cachaça produzida utiliza o mesmo tempo de fabricação nos departamentos produtivos, independentemente do tipo de cachaça.

Com base nessas informações é correto afirmar que:

Provas

Questão presente nas seguintes provas

De acordo com os fundamentos do Sistema de Custos Baseado nas Atividades, julgue os itens abaixo, como Verdadeiro ou Falso, e em seguida assinale a alternativa correta.

( ) O sistema custeio ABC (Activity Based Costing) é um aprimoramento do custeio variável. A diferença consiste no fato deste último se utilizar variados critérios de rateio dos custos indiretos, enquanto o sistema ABC primeiro apropria os custos diretos aos produtos; depois rastreia os custos indiretos das atividades aos produtos, e por fim, os custos indiretos que não puderam ser rastreados, são rateados para apuração do custo total unitário de cada produto.

( ) O sistema de custeio ABC apesar de representar um aprimoramento na sistemática de apropriação dos custos indiretos e de poder ser aplicado também a empresas comerciais e prestadoras de serviços, não é aceito pelo fisco como base de cálculo dos custos que serão considerados na apuração do lucro tributável.

( ) O custeio sistema de ABC considera que praticamente todas as atividades de uma empresa existem para apoiar a produção de bens e serviços, portanto, devem ser consideradas como integrantes dos custos plenos dos produtos, como é o caso dos gastos com logística, marketing, distribuição, tecnologia de informação etc., em vez de serem tratados como gastos fixos ou indiretos.

( ) Os direcionadores de custos (cost drivers) possuem o propósito de associar de forma mais precisa o uso dos recursos com o custo dos produtos. A essa sistemática dá-se o nome de rastreamento de custos, que tende a apurar o custo do produto com mais precisão do que o rateio.

A sequência correta é:

Provas

Questão presente nas seguintes provas

A Indústria Primavera é uma empresa que produziu e comercializou, no exercício social de 2012, um único produto: detergente. A fábrica entrou em operação no referido ano, não havendo, portanto, qualquer tipo de estoque no início do exercício fiscal de 2012. Durante este período a contabilidade reporta dados da produção e das despesas incorridas:

- 500 unidades produzidas e acabadas

- Custo variável de fabricação: R$ 5,00 por unidade

- Custos fixos de fabricação: R$ 10.000,00

- Despesas operacionais de administração e vendas: R$ 4.000,00

- 300 unidades vendidas

- Preço líquido de venda por unidade: R$ 40,00

Com base na apuração do resultado considerando os dois métodos de custeio (custeio variável e custeio por absorção), analise as afirmativas abaixo.

I. No custeio variável apura-se um prejuízo líquido de $3.500,00, enquanto no custeio por absorção apura-se um lucro líquido de $500,00.

II. No custeio variável, a margem de contribuição é de R$9.500,00, enquanto no custeio por absorção apura-se um prejuízo bruto de R$500,00.

III. O estoque final pelo custeio variável é de R$1.000,00, enquanto que pelo custeio por absorção é de R$5.000,00.

A alternativa que contém todas as afirmativas corretas é:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container