Foram encontradas 57.215 questões.

Conforme a Lei nº 6.404/76, uma companhia apresentou lucro líquido do exercício de R$ 3.500.000,00. O capital social da empresa é de R$ 17.500.000,00 e o saldo da reserva legal existente é de R$ 2.800.000,00. As reservas de capital totalizam R$ 2.625.000,00.

Nesse caso, a companhia

Provas

Uma empresa, que possui ciclo operacional anual, está elaborando suas demonstrações contábeis e identificou diversos ativos e passivos que podem estar sujeitos ao ajuste a valor presente. Entre eles, constam: contas a receber de clientes com vencimento em 180 dias, fornecedores a pagar em 540 dias e ativos fiscais diferidos decorrentes de prejuízos fiscais acumulados.

Em relação à técnica de ajuste a valor presente,

Provas

Atenção: Utilize as informações a seguir para responder à questão.

Uma entidade realizou as seguintes movimentações financeiras em 2025:

O fluxo de caixa das atividades de financiamento foi:

Provas

Atenção: Utilize as informações a seguir para responder à questão.

Uma entidade realizou as seguintes movimentações financeiras em 2025:

O fluxo de caixa gerado pelas atividades operacionais foi:

Provas

Uma empresa possui em seu balanço patrimonial quatro imóveis. O primeiro é onde se localiza o estoque da empresa, sendo avaliado em R$ 500.000. O segundo imóvel, cuja finalidade é exclusiva para auferir aluguel, está avaliado em R$ 600.000 e está alugado a terceiros. O terceiro imóvel é onde funciona o escritório administrativo da empresa, sendo avaliado em R$ 700.000. E o quarto imóvel é onde a empresa guarda as máquinas e os equipamentos, avaliado em R$ 300.000. Considerando apenas esses fatos, assinale a alternativa que apresenta o saldo do ativo imobilizado da empresa.

Provas

A respeito das contas contábeis da Demonstração das Variações Patrimoniais de um determinado instituto federal e de seus respectivos grupos de contas, relacione as colunas e assinale a alternativa com a sequência correta.

1. Variações Patrimoniais Aumentativas.

2. Variações Patrimoniais Diminutivas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos.

( ) Uso de Bens, Serviços e Consumo de Capital Fixo.

( ) Benefícios Previdenciários e Assistenciais.

( ) Uso de Bens, Serviços e Consumo de Capital Fixo.

( ) Impostos, Taxas e Contribuições de Melhoria.

Provas

Determinada empresa possui 20 colaboradores. Todos os anos, na primeira quinzena do mês de janeiro, a empresa contrata uma equipe de médicos para ir até ela e realizar exames de rotina nos colaboradores. Em janeiro de 2026, os gastos com os médicos foram de R$ 8.000. Os médicos emitiram a nota fiscal em janeiro de 2026. Sabe-se que, desse valor, 15% são pagos pelos colaboradores (descontados em folha de pagamento), enquanto o restante é pago pela empresa, que realizou o pagamento aos médicos no mês de fevereiro de 2026. Sendo assim, o impacto do atendimento médico na Demonstração de Resultado dessa empresa em janeiro de 2026, de acordo com o regime de competência, foi de

Provas

Em 01/12/2025, uma determinada sociedade empresarial adquiriu aparelhos de informática por R$ 20.000. O frete para a entrega via terrestre era de R$ 1.000. No entanto, para receber os aparelhos mais rápido, a sociedade empresarial solicitou a entrega via aérea e pagou por isso o valor de R$ 3.500. A instalação dos aparelhos na sede da empresa custou R$ 1.500. Ainda, foram gastos R$ 1.000 com testes para verificar se os aparelhos estavam funcionando de maneira adequada. Com base nessas informações, o valor dos aparelhos de informática que devem ser registrados no ativo imobilizado da sociedade empresarial é de

Provas

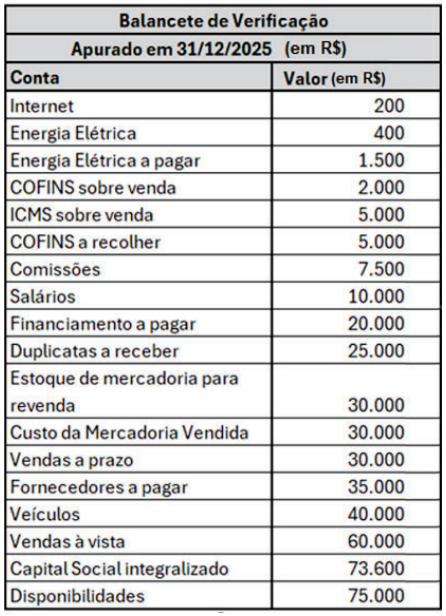

Determinada empresa apresentou seu balancete de verificação, apurado em 31/12/2025, e suas informações estão a seguir:

Com base nas informações do balancete de informação, foi elaboradora a Demonstração de Resultado do mesmo período, a partir da qual é possível concluir que

Provas

Certa companhia, legalmente habilitada para realizar a compensação de impostos, apresentou algumas informações do livro razão da conta contábil do Programa de Integração Social (PIS), que estão a seguir:

Com base nas informações apresentadas, após a devida compensação de impostos, é correto afirmar que

Provas

Caderno Container