Foram encontradas 57.215 questões.

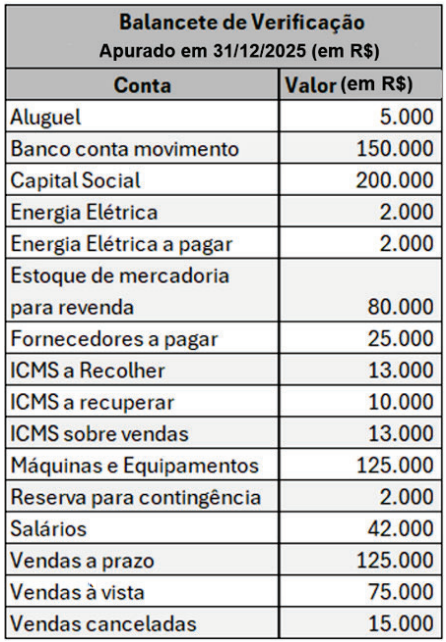

Certa companhia apresentou o seguinte balancete de verificação, apurado em 31/12/2025:

Com base no balancete de verificação apresentado, é correto afirmar que

Provas

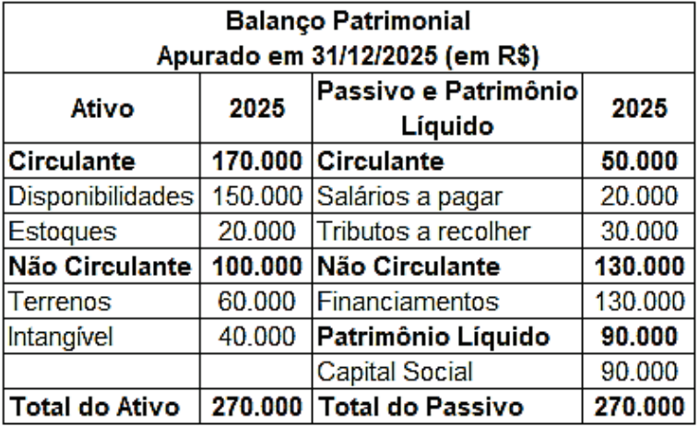

Considere o seguinte Balanço Patrimonial:

Em janeiro de 2026, aconteceram os seguintes fatos contábeis:

- 02/01/2026 – houve o pagamento de despesa com aluguel no valor de R$ 5.000, via PIX;

- 05/01/2026 – houve o pagamento do valor total dos salários a pagar, via PIX;

- 07/01/2026 – houve uma venda à vista, de todos os itens que estavam em estoque, no valor de R$ 75.000. x 10/01/2026 – houve a aquisição de um computador, no valor de R$ 5.000, pagos via PIX;

- 15/01/2026 – houve a aquisição de mercadorias para revenda, sendo 50 unidades, no valor de R$ 20 cada unidade. O pagamento foi combinado a prazo junto ao fornecedor.

- 20/01/2026 – houve o pagamento da fatura de internet da empresa, no valor de R$ 100, via PIX;

- 25/01/2026 – houve o pagamento da fatura de energia da empresa, no valor de R$ 1.500, via PIX;

- 31/01/2026 – houve o reconhecimento da folha de pagamento dos colaboradores da empresa, no valor de R$ 22.000.

Após realizar todos os registros dos fatos incorridos em janeiro de 2026, desconsiderando os efeitos tributários, é correto afirmar que

Provas

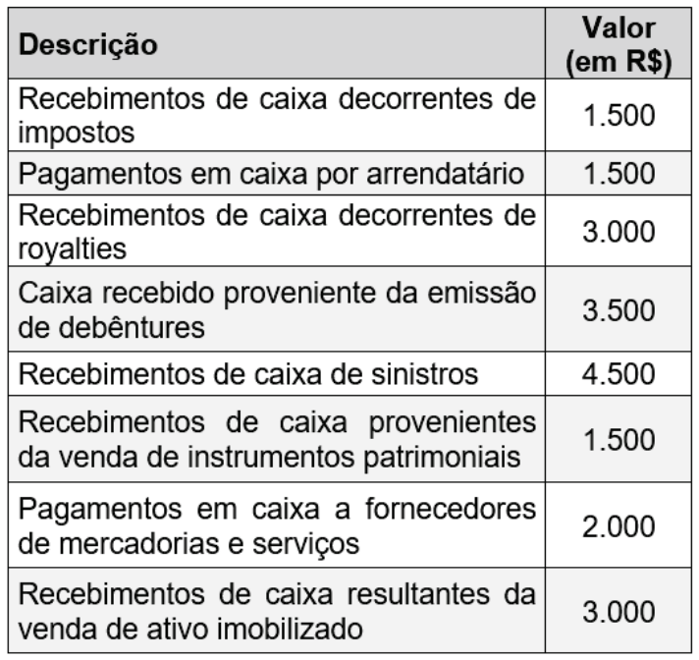

Um servidor de um instituto federal extraiu as seguintes informações da Demonstração do Fluxo de Caixa (DFC):

Com base nas informações fornecidas, assinale a alternativa correta.

Provas

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Flores Cunha-RS

Durante a revisão contábil de encerramento do exercício, uma companhia identificou que determinada despesa operacional havia sido contabilizada em duplicidade no mês anterior, impactando indevidamente o resultado do período. Após análise documental, verificou-se que o erro decorreu exclusivamente de lançamento contábil equivocado, sem relação com mudança de estimativa ou critério contábil. Considerando as normas aplicáveis aos erros de escrituração e suas retificações, assinale a alternativa correta.

Provas

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Flores Cunha-RS

Uma entidade é parte em três processos judiciais distintos ao final do exercício:

- Processo A: a perda é classificada como provável e o valor pode ser estimado com confiabilidade.

- Processo B: a perda é classificada como possível, sem estimativa confiável do valor.

- Processo C: a perda é classificada como remota.

De acordo com a CPC 25, assinale a alternativa correta.

Provas

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Flores Cunha-RS

Ao elaborar o balancete de verificação ao final de determinado período, o técnico contábil observou que o total dos débitos não correspondia ao total dos créditos. Considerando a finalidade do balancete de verificação, assinale a alternativa correta.

Provas

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Flores Cunha-RS

Uma entidade realizou, no mesmo exercício, as seguintes operações: adquiriu uma máquina para uso na produção; adquiriu uma licença de software com prazo de utilização definido; iniciou a exploração de uma jazida mineral. Considerando o tratamento contábil aplicável, assinale a alternativa correta.

Provas

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Flores Cunha-RS

De acordo com a CPC 00 (R2), assinale a alternativa correta.

Provas

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Flores Cunha-RS

De acordo com a CPC 25, assinale a alternativa correta.

Provas

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Flores Cunha-RS

Assinale a alternativa INCORRETA acerca do plano de contas.

Provas

Caderno Container