Foram encontradas 57.218 questões.

Quanto à contabilidade pública, julgue o item seguinte.

A incerteza quanto ao valor ou ao prazo dos passivos derivados de apropriações por competência é, geralmente, muito maior que nas provisões. Ambos os tipos de obrigações são divulgados conjuntamente.

A incerteza quanto ao valor ou ao prazo dos passivos derivados de apropriações por competência é, geralmente, muito maior que nas provisões. Ambos os tipos de obrigações são divulgados conjuntamente.

Provas

Questão presente nas seguintes provas

Quanto à contabilidade pública, julgue o item seguinte.

A depreciação e a amortização não se aplicam a partir de quando o ativo se torna obsoleto ou é retirado temporariamente de operação.

A depreciação e a amortização não se aplicam a partir de quando o ativo se torna obsoleto ou é retirado temporariamente de operação.

Provas

Questão presente nas seguintes provas

Quanto à contabilidade pública, julgue o item seguinte.

Enquanto o saldo patrimonial é demonstrado no balanço patrimonial, o resultado patrimonial é apurado na demonstração das variações patrimoniais. O resultado de um exercício corresponde à diferença entre o saldo patrimonial de cada exercício e o do exercício anterior.

Enquanto o saldo patrimonial é demonstrado no balanço patrimonial, o resultado patrimonial é apurado na demonstração das variações patrimoniais. O resultado de um exercício corresponde à diferença entre o saldo patrimonial de cada exercício e o do exercício anterior.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

A respeito da contabilidade geral, julgue o item a seguir.

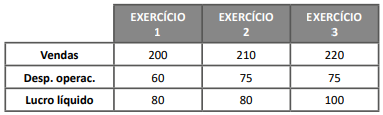

Suponha-se que uma empresa apresente, entre outros, os seguintes valores referentes a seus resultados, em três exercícios sucessivos (em $):

Nesse caso, é correto afirmar que, com uma inflação de 10%, tanto no exercício 2 como no 3, conclui-se que, no período do 1º ao 3º exercício, as vendas não tiveram aumento real, e as despesas operacionais aumentaram sua participação relativa.

Suponha-se que uma empresa apresente, entre outros, os seguintes valores referentes a seus resultados, em três exercícios sucessivos (em $):

Nesse caso, é correto afirmar que, com uma inflação de 10%, tanto no exercício 2 como no 3, conclui-se que, no período do 1º ao 3º exercício, as vendas não tiveram aumento real, e as despesas operacionais aumentaram sua participação relativa.

Provas

Questão presente nas seguintes provas

A respeito da contabilidade geral, julgue o item a seguir.

Suponha-se que a relação entre o exigível em longo prazo e o patrimônio de uma empresa seja de 1,2. Nesse caso, é correto afirmar que essa empresa terá um passivo a descoberto que corresponde a 20% de seus recursos próprios.

Suponha-se que a relação entre o exigível em longo prazo e o patrimônio de uma empresa seja de 1,2. Nesse caso, é correto afirmar que essa empresa terá um passivo a descoberto que corresponde a 20% de seus recursos próprios.

Provas

Questão presente nas seguintes provas

A respeito da contabilidade geral, julgue o item a seguir.

Considerando-se o quociente (lucro antes dos juros e impostos + depreciação) / (juros + amortização), conclui-se que, quanto menor, maior a capacidade financeira da empresa de quitar suas dívidas com os resultados operacionais.

Considerando-se o quociente (lucro antes dos juros e impostos + depreciação) / (juros + amortização), conclui-se que, quanto menor, maior a capacidade financeira da empresa de quitar suas dívidas com os resultados operacionais.

Provas

Questão presente nas seguintes provas

A respeito da contabilidade geral, julgue o item a seguir.

A coligação caracteriza-se quando a investidora tem influência significativa na investida, sem existência de controle, mas configurada no poder das decisões, ou simplesmente pela titularidade de pelo menos 20% dos votos.

A coligação caracteriza-se quando a investidora tem influência significativa na investida, sem existência de controle, mas configurada no poder das decisões, ou simplesmente pela titularidade de pelo menos 20% dos votos.

Provas

Questão presente nas seguintes provas

A respeito da contabilidade geral, julgue o item a seguir.

As obrigações pelo valor atualizado até a data do balanço obedecem ao critério de avaliação pelo custo histórico do passivo.

As obrigações pelo valor atualizado até a data do balanço obedecem ao critério de avaliação pelo custo histórico do passivo.

Provas

Questão presente nas seguintes provas

A respeito da contabilidade geral, julgue o item a seguir.

O critério para determinar a relevância de um investimento é a relação entre seu valor contábil e o patrimônio líquido da investidora: a partir de 10% para cada coligada ou controlada; ou de 15% para o conjunto das coligadas e controladas.

O critério para determinar a relevância de um investimento é a relação entre seu valor contábil e o patrimônio líquido da investidora: a partir de 10% para cada coligada ou controlada; ou de 15% para o conjunto das coligadas e controladas.

Provas

Questão presente nas seguintes provas

A respeito da contabilidade geral, julgue o item a seguir.

A mensuração do valor justo presume que a transação para a venda do ativo ou a transferência do passivo, na ausência de mercado principal, ocorra onde o valor atribuído ao ativo seja o menor, e ao passivo, o maior, em consonância com o critério da prudência.

A mensuração do valor justo presume que a transação para a venda do ativo ou a transferência do passivo, na ausência de mercado principal, ocorra onde o valor atribuído ao ativo seja o menor, e ao passivo, o maior, em consonância com o critério da prudência.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container