Foram encontradas 35.921 questões.

Uma empresa, por iniciativa própria, realizou investimentos em pesquisa e desenvolvimento para desenvolver determinado produto e não houve outros investidores interessados em fazer o mesmo, tornando-a única fornecedor/produtor. Tem-se um caso de monopólio

Provas

Considere que uma empresa adquire um equipamento e um funcionário para produzir determinado bem. A produtividade é a medida entre o que se produz, dividido pelo número de colaboradores e equipamentos. Caso a empresa decida contratar um segundo funcionário e mantendo inalterado o número de equipamentos, qual teoria econômica explica o movimento que ocorrerá logo em seguida com a produtividade?

Provas

Leia o texto a seguir.

Com a forte criação de empregos, analistas agora dão como certo que o Fed terá que fazer uma nova alta de juros até o fim deste ano. Mais emprego gera maior demanda por consumo, pressionando a inflação. Os juros nos EUA já estão no maior patamar desde 2001, no intervalo entre 5,25% e 5,50%.

Disponível em: <https://oglobo.globo.com/economia/financas/noticia/2023/10/06/bom-para-a-economia-americana-ruim-para-o-resto-do-mundo-entenda-a-piora-nos-mercados.ghtml>. Acesso em: 09 dez. 2023.

Qual expressão gráfica que ficou conhecida como a relação entre inflação e desemprego?

Provas

A diretoria executiva do FMI (Fundo Monetário Internacional) anunciou, nesta quarta-feira (23), que aprovou a quinta e a sexta revisões de um acordo com a Argentina, o que libera um desembolso imediato de cerca de US$ 7,5 bilhões (cerca de R$ 36,7 bilhões). Porém, os argentinos terão de repassar parte da quantia para outros países que emprestaram dinheiro para a nação. O país sul-americano assinou com o FMI um programa de crédito no qual o país recebe US$ 44 bilhões (R$ 215 bilhões) em 30 meses, em troca de que o Banco Central aumente suas reservas internacionais e o governo reduza o déficit fiscal.

Disponível em: <https://www1.folha.uol.com.br/mercado/2023/08/fmi-confirma-acordo-com-argentina-de-us-75-bilhoes.shtml>. Acesso em: 27 nov. 2023.

Qual é o papel do FMI na comunidade internacional?

Provas

O balanço de pagamentos, que mostra a relação comercial de um país com o resto do mundo, é composto por dois grandes grupos de contas, sendo eles

Provas

Observe a tabela a seguir.

| Nº |

Número de empresas |

Produto | Preços |

Barreira de Entrada |

| 1 | Grande | Homogêneo |

O mercado que define |

Baixa |

| 2 | Única | Sem substitutos |

A empresa tem poder para definir |

Grande |

| 3 | Pequeno |

Homogêneo ou Diferenciado |

Preços Homogêneos |

Grande |

| 4 | Grande | Diferenciado |

Pouca margem de manobra |

Baixa |

Qual dos tipos de mercado acima caracteriza-se como concorrência monopolística?

Provas

A elasticidade é uma importante análise para a estratégia de curto, médio e longo prazo das empresas. A elasticidade preço da demanda é definida como

Provas

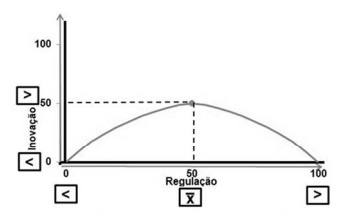

Considerando o texto e a figura apresentados, julgue o item a seguir.

De acordo com o gráfico, tanto a baixa quanto a alta regulação podem levar a menos inovação.

Provas

Considerando o texto e a figura apresentados, julgue o item a seguir.

Após o ponto ótimo, um aumento adicional na inovação começa a ter um impacto negativo na regulação.

Provas

Considerando o texto e a figura apresentados, julgue o item a seguir.

Existe um ponto de regulação ideal em que a inovação atinge seu nível máximo; esse ponto é o ápice do “U invertido”, em que há uma regulação muito alta.

Provas

Caderno Container