Durante procedimento de auditoria fiscal em uma empresa comercial contribuinte do ICMS, o Auditor Fiscal do Mato Grosso

analisou as contas de clientes, fornecedores, despesas e disponibilidades, buscando identificar possíveis distorções relevantes

que pudessem impactar a base de cálculo do imposto.

No curso dos trabalhos, foram observadas as seguintes situações:

I. registro de vendas realizadas no fim do período somente no mês seguinte;

II. reconhecimento antecipado de despesas com fretes de mercadorias ainda não incorridos;

III. omissão de registro de notas fiscais de saída, que acobertaram saídas efetivas de mercadorias;

IV. registro de duplicatas a receber em valor inferior ao efetivamente faturado.

Considerando o disposto no RICMS/MT e a lógica de testes de auditoria para identificação de subavaliação e superavaliação de

contas contábeis,

Um auditor independente está planejando procedimentos para obter evidência sobre saldos de clientes e estoques de uma

indústria. À luz da NBC TA 500 (R1) sobre evidência de auditoria, considere:

I. Evidência obtida de fontes externas independentes tende a ser mais confiável do que a obtida internamente.

II. A Indagação, isoladamente, geralmente não fornece evidência suficiente e apropriada para suportar opinião de auditoria.

III. A inspeção física de estoques acompanhada da observação da contagem dos estoques fornece evidência sobre a

existência dos itens, mas não necessariamente sobre sua propriedade (direito e obrigação da entidade) ou a avaliação

destes ativos.

IV. Quanto maiora qualidade da evidência obtida, menor a quantidade de evidência necessária, embora a qualidade não

substitua completamentea quantidade.

Durante auditoria em uma empresa do setor comercial, o auditor independente identificou lançamentos manuais relevantes

próximos ao encerramento do exercício. A administração alegou tratar-se de ajustes normais de fechamento. Com base nas

Normas Brasileiras de Contabilidade de Auditoria - NBC TA, em especial as NBC TA 200 (R1) e 240 (R1), considere:

I. O auditor deve manter ceticismo profissional ao longo de toda a auditoria, reconhecendo a possibilidade de existência de

distorção relevante decorrente de fraude, independentemente de sua experiência prévia com a entidade.

II. A responsabilidade primária pela prevenção e detecção de fraudes é da governança e da administração da entidade, e

não do auditor independente.

III. Independentemente de indícios de fraude, o auditor deve presumir que os registros contábeis são autênticos e dispensar

procedimentos adicionais sobre lançamentos manuais de fim de período.

IV. O risco de não detecção de fraude é maior do que o de não detecção de erro, pois fraudes podem envolver conluio,

falsificação ou burla de controles.

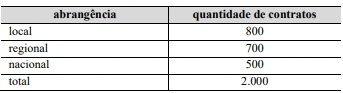

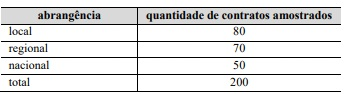

Uma auditoria de conformidade será realizada para avaliar

o percentual de contratos que apresentam alguma

inconformidade. A população de interesse é composta por 2.000

contratos ativos, classificados de acordo com a abrangência do

fornecedor, conforme apresentado na tabela a seguir.

O tamanho da amostra foi fixado em 200 contratos, sendo

adotada uma amostragem aleatória sem reposição com os

quantitativos a seguir.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

A fração amostral global é igual a 0,1 nessa situação.

Uma auditoria de conformidade será realizada para avaliar

o percentual de contratos que apresentam alguma

inconformidade. A população de interesse é composta por 2.000

contratos ativos, classificados de acordo com a abrangência do

fornecedor, conforme apresentado na tabela a seguir.

O tamanho da amostra foi fixado em 200 contratos, sendo

adotada uma amostragem aleatória sem reposição com os

quantitativos a seguir.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

Nesse plano amostral, a unidade amostral corresponde a cada

tipo de abrangência do fornecedor (local, regional ou

nacional).

Uma auditoria de conformidade será realizada para avaliar

o percentual de contratos que apresentam alguma

inconformidade. A população de interesse é composta por 2.000

contratos ativos, classificados de acordo com a abrangência do

fornecedor, conforme apresentado na tabela a seguir.

O tamanho da amostra foi fixado em 200 contratos, sendo

adotada uma amostragem aleatória sem reposição com os

quantitativos a seguir.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

A alocação amostral nesse caso é proporcional ao tamanho

dos estratos.

Uma auditoria de conformidade será realizada para avaliar

o percentual de contratos que apresentam alguma

inconformidade. A população de interesse é composta por 2.000

contratos ativos, classificados de acordo com a abrangência do

fornecedor, conforme apresentado na tabela a seguir.

O tamanho da amostra foi fixado em 200 contratos, sendo

adotada uma amostragem aleatória sem reposição com os

quantitativos a seguir.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

O plano amostral apresentado é composto por três

conglomerados.

Uma auditoria de conformidade será realizada para avaliar

o percentual de contratos que apresentam alguma

inconformidade. A população de interesse é composta por 2.000

contratos ativos, classificados de acordo com a abrangência do

fornecedor, conforme apresentado na tabela a seguir.

O tamanho da amostra foi fixado em 200 contratos, sendo

adotada uma amostragem aleatória sem reposição com os

quantitativos a seguir.

A partir das informações apresentadas na situação hipotética

precedente, julgue o item a seguir.

A probabilidade de seleção de um contrato de abrangência

local, na situação hipotética apresentada, é superior à de um

contrato de abrangência nacional.

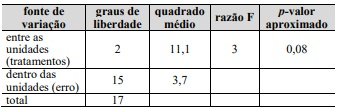

Em uma auditoria operacional, foi avaliado o custo mensal de

operação (em R$ mil) de um mesmo serviço crítico de

telecomunicações em três unidades administrativas (A, B e C).

Foram coletadas seis observações mensais por unidade, no mesmo

período e com o mesmo critério de custeio. Para verificar se havia

diferença entre os custos médios populacionais dessas unidades (μA ,μB e μC), foi aplicada análise de variância (ANOVA) ao nível de

significância de 5%, com a hipótese nula H0 = μA = μB = μC .

A tabela a seguir apresenta o resultado resumido.

A partir das informações fornecidas pela situação hipotética precedente, julgue o item a seguir.

No caso apresentado, a soma dos quadrados total é igual a

77,7.

Em uma auditoria operacional, foi avaliado o custo mensal de

operação (em R$ mil) de um mesmo serviço crítico de

telecomunicações em três unidades administrativas (A, B e C).

Foram coletadas seis observações mensais por unidade, no mesmo

período e com o mesmo critério de custeio. Para verificar se havia

diferença entre os custos médios populacionais dessas unidades (μA ,μB e μC), foi aplicada análise de variância (ANOVA) ao nível de

significância de 5%, com a hipótese nula H0 = μA = μB = μC .

A tabela a seguir apresenta o resultado resumido.

A partir das informações fornecidas pela situação hipotética precedente, julgue o item a seguir.

O teste F para médias, apresentado na tabela da ANOVA, é

do tipo unilateral.