Foram encontradas 100 questões.

Um contrato futuro de índice de ações é negociado atualmente a 13.000 pontos. Por sua vez, o índice de referência é uma carteira cuja avaliação não considera o reinvestimento de dividendos. Dado que o índice está cotado a vista a 12.800 pontos, e faltam 40 dias para o vencimento do contrato, indique qual seria a taxa anual de juros livre de risco, capitalizada continuamente, implícita nesses preços, supondo que o mercado do contrato futuro estivesse em equilíbrio. (Observação: use um ano de 365 dias em seus cálculos.)

Provas

No presente momento, são negociadas opções européias de compra e opções européias de venda de ações de uma empresa. A opção de compra tem preço de mercado igual a R$2,00 e vence daqui a 15 dias. Sabe-se que o preço da ação-objeto é igual a R$32,00 e as duas opções têm preço de exercício igual a R$35,00. Além disso, a taxa de juros livre de risco (capitalizada continuamente) é igual a 18% ao ano. Indique o preço justo da opção de venda, supondo que ela também vença daqui a 15 dias. (Observação: use um ano de 365 dias em seus cálculos.)

Provas

- MercadosMercado de CapitaisValores MobiliáriosAções

- MercadosMercado de CapitaisValores MobiliáriosDebêntures

Em um mercado de ações informacional eficiente, não é possível

Provas

Um título de renda fixa com risco está sendo negociado à taxa de mercado de 20,4% ao ano. O prêmio geral por risco de mercado, neste momento, é estimado em 8,6% ao ano, enquanto a taxa de juros livre de risco é de 18% ao ano. O beta do título de renda fixa com risco é igual a:

Provas

- Estatística InferencialTeste de Hipóteses

- Estatística InferencialEstimadoresEstimadores de Mínimos Quadrados

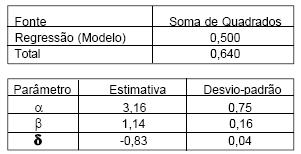

As questões 22 e 23 baseiam-se no enunciado seguinte:

Um investigador está interessado em estudar a função consumo de um determinado setor da economia. Com base em seu conhecimento de Teoria Econômica postula que o consumo (C) de interesse deve variar com a renda real percapita do país (R) e com um relativo de preços (P) do setor. Neste contexto observa uma série de 17 observações nessas variáveis ao longo do tempo, obtendo uma seqüência de realizações Ct, Rt e Pt que satisfazem o modelo log-linear log (Ct )=a+b log (Rt)+ dlog(Pt)+vt. Nesta expressão o log é tomado na base neperiana, a, b e d são parâmetros desconhecidos e os vtsão erros não correlacionados, normalmente distribuídos com média zero e variância constante s2>0. Alguns resultados do ajuste desse modelo pelo método de mínimos quadrados são apresentados a seguir:

Tabela de Análise da Variância

Assinale a opção que dá o valor da estatística necessária para o teste da hipótese b

Provas

- Estatística InferencialTeste de HipótesesOutros Testes

- RegressãoRegressão Linear SimplesAnálise de Variância da Regressão Simples

As questões 22 e 23 baseiam-se no enunciado seguinte:

Um investigador está interessado em estudar a função consumo de um determinado setor da economia. Com base em seu conhecimento de Teoria Econômica postula que o consumo (C) de interesse deve variar com a renda real percapita do país (R) e com um relativo de preços (P) do setor. Neste contexto observa uma série de 17 observações nessas variáveis ao longo do tempo, obtendo uma seqüência de realizações Ct, Rt e Pt que satisfazem o modelo log-linear log (Ct )=a+b log (Rt)+ dlog(Pt)+vt. Nesta expressão o log é tomado na base neperiana, a, b e d são parâmetros desconhecidos e os vtsão erros não correlacionados, normalmente distribuídos com média zero e variância constante s2>0. Alguns resultados do ajuste desse modelo pelo método de mínimos quadrados são apresentados a seguir:

Tabela de Análise da Variância

Assinale a opção que dá a estimativa da variação esperada em log (C) decorrente do decréscimo de duas unidades no log (P) e do aumento de uma unidade no log (R).

Provas

- Estatística DescritivaMedidas de DispersãoVariância

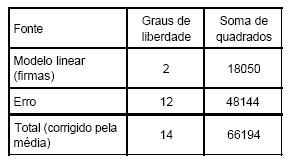

- Estatística InferencialTeste de HipótesesAnálise de Variância (ANOVA)

Um profissional da área de recursos humanos está interessado em avaliar o efeito do tipo de firma no salário inicial de uma secretária. Neste contexto tomou uma amostra aleatória de cinco secretárias iniciantes em cada um de três tipos de firma, anotando o salário em reais por mês. O investigador postula que o salário (yij) da j-ésima secretária da iésima firma obedece o modelo linear yij = m+ ai +eij , i=1,2,3; j=1...5. Nesta expressão µ representa uma média populacional, ai é o efeito fixo da firma i e os eij são erros não correlacionados com distribuição normal, média zero e variância constante. Neste contexto obtém a tabela de análise de variância seguinte:

Provas

Um auditor deseja estimar a proporção p de contas incorretamente contabilizadas no processo contábil de uma instituição financeira. Neste contexto decide tomar uma amostra aleatória de tamanho n das contas e estimar p usando a proporção amostral de contas incorretamente contabilizadas. O auditor considera a população de contas infinita e que a proporção amostral tenha distribuição aproximadamente normal com expectância p e variância p(1-p)/n. Supondo variância máxima e que ![]() a função de distribuição da normal padrão, assinale a opção que dá o valor de n que o auditor deve tomar para estimar p com erro não superior a 5% para mais ou para menos com nível de confiança de 95%.

a função de distribuição da normal padrão, assinale a opção que dá o valor de n que o auditor deve tomar para estimar p com erro não superior a 5% para mais ou para menos com nível de confiança de 95%.

Provas

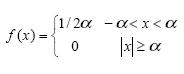

A variável aleatória X tem distribuição de probabilidades do tipo absolutamente contínuo com densidade de probabilidades

Provas

Provas

Caderno Container