Foram encontradas 40 questões.

Para geração da energia elétrica são utilizadas fontes

renováveis, como a força das águas, dos ventos, recursos

fósseis e a energia do sol. Através de turbinas e geradores

é possível transformar outras formas de energia, como a

mecânica e a química, em eletricidade. “É a forma de

geração de energia que consiste no aproveitamento da luz

do sol, transformando-a em energia elétrica, através de

painéis.” Essa definição se refere à fonte de energia:

Provas

Questão presente nas seguintes provas

1973653

Ano: 2020

Disciplina: Legislação das Casas Legislativas

Banca: Consulplan

Orgão: Câm. Arcos-MG

Disciplina: Legislação das Casas Legislativas

Banca: Consulplan

Orgão: Câm. Arcos-MG

Provas:

De acordo com a Resolução nº 889, o acesso à informação

pública produzida pelo Poder Legislativo observará os

seguintes princípios, EXCETO:

Provas

Questão presente nas seguintes provas

De acordo com Silva (2013), a administração pública pode

utilizar algumas técnicas orçamentárias, as quais contemplam as origens e as aplicações dos recursos, cada qual com

suas respectivas peculiaridades. Em relação às referidas

técnicas, analise as afirmativas a seguir.

I. Orçamento clássico ou tradicional: é aquele no qual se prevê a receita e fixa a despesa, tomando-se certos cuidados quanto à orientação das despesas por objeto de gastos; isto evidencia a maior ênfase que se dá ao que se compra. Esta técnica não antevê as reais necessidades da coletividade, renuncia os aspectos econômicos e sociais.

II. Orçamento por desempenho: é aquele no qual se observa as realizações do governo, relacionando os objetos de gasto aos objetivos específicos com que age o governo. Apesar de identificar os objetivos não vincula ao processo de planejamento.

III. Orçamento programa: é aquele que integra o planejamento com o orçamento através de programas de governo, onde é identificado o conjunto de ações e recursos necessários à execução.

IV. Orçamento base zero: é aquele em que cada administrador deve detalhar os recursos solicitados, o que justificará cada uma das despesas e torna o planejamento e orçamento possíveis.

V. Orçamento participativo: é aquele em que se utiliza o mecanismo governamental de democracia participativa em que permite a participação da sociedade na discussão e decisão sobre o orçamento público.

Estão corretas as afirmativas

I. Orçamento clássico ou tradicional: é aquele no qual se prevê a receita e fixa a despesa, tomando-se certos cuidados quanto à orientação das despesas por objeto de gastos; isto evidencia a maior ênfase que se dá ao que se compra. Esta técnica não antevê as reais necessidades da coletividade, renuncia os aspectos econômicos e sociais.

II. Orçamento por desempenho: é aquele no qual se observa as realizações do governo, relacionando os objetos de gasto aos objetivos específicos com que age o governo. Apesar de identificar os objetivos não vincula ao processo de planejamento.

III. Orçamento programa: é aquele que integra o planejamento com o orçamento através de programas de governo, onde é identificado o conjunto de ações e recursos necessários à execução.

IV. Orçamento base zero: é aquele em que cada administrador deve detalhar os recursos solicitados, o que justificará cada uma das despesas e torna o planejamento e orçamento possíveis.

V. Orçamento participativo: é aquele em que se utiliza o mecanismo governamental de democracia participativa em que permite a participação da sociedade na discussão e decisão sobre o orçamento público.

Estão corretas as afirmativas

Provas

Questão presente nas seguintes provas

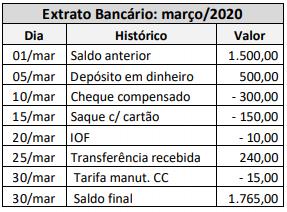

O extrato bancário da conta corrente que a Empresa X Ltda.

mantém no Banco Gama apresentou ao final de março a

seguinte movimentação:

Após o controle da conta corrente bancária, pode-se afirmar que o saldo no dia 20 de março correspondia a:

Após o controle da conta corrente bancária, pode-se afirmar que o saldo no dia 20 de março correspondia a:

Provas

Questão presente nas seguintes provas

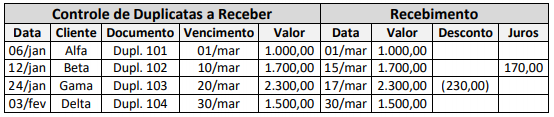

Observe a seguinte ficha de controle de duplicatas a receber:

Considerando as informações, pode-se afirmar que a empresa recebeu no mês de março o valor de:

Considerando as informações, pode-se afirmar que a empresa recebeu no mês de março o valor de:

Provas

Questão presente nas seguintes provas

A empresa Regime S/A efetuou as seguintes transações em

fevereiro/2020:

1. Vendeu mercadorias a prazo no valor de R$ 10.000,00.

2. Recebeu R$ 15.000,00 de vendas realizadas nos meses de dezembro/2019 e janeiro/2020.

3. Incorreu em despesas no valor de R$ 7.600,00 que foram provisionadas para pagamento no próximo mês.

4. Pagou despesas incorridas em janeiro/2020 no valor de R$ 9.800,00.

Considerando exclusivamente os dados apresentados, o resultado da empresa em fevereiro de 2020 pelo regime de competência e pelo regime de caixa serão, respectivamente, de:

1. Vendeu mercadorias a prazo no valor de R$ 10.000,00.

2. Recebeu R$ 15.000,00 de vendas realizadas nos meses de dezembro/2019 e janeiro/2020.

3. Incorreu em despesas no valor de R$ 7.600,00 que foram provisionadas para pagamento no próximo mês.

4. Pagou despesas incorridas em janeiro/2020 no valor de R$ 9.800,00.

Considerando exclusivamente os dados apresentados, o resultado da empresa em fevereiro de 2020 pelo regime de competência e pelo regime de caixa serão, respectivamente, de:

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade Fiscal

- Fiscalização, Controle Interno e Externo da Execução OrçamentáriaOrigem e o Controle

A Lei Complementar nº 101, de 4 de maio de 2000 – Lei de

Responsabilidade Fiscal, estabelece normas de finanças

públicas voltadas para a responsabilidade na gestão fiscal

e dá outras providências. Em relação ao referido instituto

legal, é INCORRETO afirmar que:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Classificam-se como transferências correntes as dotações

para despesas as quais não corresponda contraprestação

direta em bens ou serviços, inclusive para contribuições e

subvenções destinadas a atender à manifestação de outras

entidades de direito público ou privado. Diante do exposto,

analise as afirmativas a seguir.

I. Fundamentalmente e nos limites das possibilidades financeiras a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada, aplicados a esses objetivos, revelar-se mais econômica.

II. A cobertura dos déficits de manutenção das empresas públicas, de natureza autárquica ou não, far-se-á mediante subvenções econômicas expressamente incluídas nas despesas correntes do orçamento da União, do Estado, do Município ou do Distrito Federal.

III. Os programas especiais de trabalho que, por sua natureza, não possam cumprir-se subordinadamente às normas gerais de execução da despesa, poderão ser custeadas por dotações globais.

É correto afirmar que:

I. Fundamentalmente e nos limites das possibilidades financeiras a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada, aplicados a esses objetivos, revelar-se mais econômica.

II. A cobertura dos déficits de manutenção das empresas públicas, de natureza autárquica ou não, far-se-á mediante subvenções econômicas expressamente incluídas nas despesas correntes do orçamento da União, do Estado, do Município ou do Distrito Federal.

III. Os programas especiais de trabalho que, por sua natureza, não possam cumprir-se subordinadamente às normas gerais de execução da despesa, poderão ser custeadas por dotações globais.

É correto afirmar que:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

“Para fins contábeis, a despesa orçamentária pode ser

classificada quanto ao impacto na situação patrimonial

líquida em despesa orçamentária efetiva e despesa orçamentária não efetiva.”

(Manual de Contabilidade Aplicada ao Setor Público, 2018.)

Constitui-se em uma despesa orçamentária não efetiva:

(Manual de Contabilidade Aplicada ao Setor Público, 2018.)

Constitui-se em uma despesa orçamentária não efetiva:

Provas

Questão presente nas seguintes provas

“Segundo o manual de contabilidade Aplicada ao Setor

Público, a classificação __________________ reflete a

estrutura de alocação dos créditos orçamentários e está

estruturada em dois níveis hierárquicos: órgão

orçamentário e unidade orçamentária. Constitui unidade

orçamentária o agrupamento de serviços subordinados ao

mesmo órgão ou repartição a que serão consignadas

dotações próprias. Os órgãos orçamentários, por sua vez,

correspondem a agrupamentos de unidades orçamentárias. As dotações são consignadas às unidades orçamentárias, responsáveis pela realização das ações.” Assinale a

alternativa que completa corretamente a afirmativa

anterior.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container