Foram encontradas 150 questões.

Disciplina: Contabilidade Pública

Banca: FAUEL

Orgão: Câm. Munhoz Mello-PR

A informação da demonstração dos fluxos de caixa (DFC) permite aos usuários verificar como a entidade do setor público obteve recursos para financiar suas atividades e de que maneira os recursos de caixa foram utilizados. Tais informações são úteis para fornecer aos usuários das demonstrações contábeis informações para a prestação de contas, a responsabilização (accountability) e a tomada de decisão. A DFC identificará:

I – as fontes de geração dos fluxos de entrada de caixa.

II – os itens de consumo de caixa durante o período das demonstrações contábeis.

III – o saldo do caixa na data das demonstrações contábeis.

IV – a evolução do patrimônio líquido da entidade durante um período.

Quais das afirmativas acima estão CORRETAS quanto à DFC?

Provas

Disciplina: Contabilidade Pública

Banca: FAUEL

Orgão: Câm. Munhoz Mello-PR

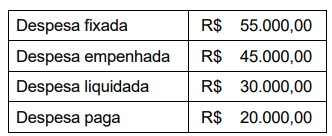

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. Considere a execução da despesa de prestação de serviço de limpeza e conservação de uma entidade pública conforme indicado a seguir.

Com base somente nas informações apresentadas acima, assinale a alternativa que expõe o valor da despesa que integrará a Demonstração das Variações Patrimoniais no referido caso.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FAUEL

Orgão: Câm. Munhoz Mello-PR

Provas

Provas

Provas

Provas

Disciplina: Direito Administrativo

Banca: FAUEL

Orgão: Câm. Munhoz Mello-PR

Provas

Provas

Disciplina: Contabilidade Pública

Banca: FAUEL

Orgão: Câm. Munhoz Mello-PR

Provas

Disciplina: Contabilidade Pública

Banca: FAUEL

Orgão: Câm. Munhoz Mello-PR

O ativo deve ser classificado como circulante quando satisfizer a qualquer dos seguintes critérios.

I – Espera-se que esse ativo seja realizado, ou pretende-se que seja mantido com o propósito de ser vendido ou consumido no decurso normal do ciclo operacional da entidade.

II – O ativo está mantido essencialmente com o propósito de ser negociado.

III – Espera-se que o ativo seja realizado até doze meses após a data das demonstrações contábeis.

IV – O ativo seja caixa ou equivalente de caixa, a menos que sua troca ou uso para pagamento de passivo se encontre vedada durante pelo menos doze meses após a data das demonstrações contábeis.

Sobre ativo circulante, quais das afirmativas acima estão CORRETAS?

Provas

Caderno Container