Foram encontradas 50 questões.

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

Considere as seguintes informações, relativas ao exercício de 2024 de uma entidade pública:

• Receita prevista: R$ 2.268.000,00.

• Despesa fixada: R$ 2.160.000,00.

• Arrecadação de impostos: R$ 1.981.000,00.

• Despesa empenhada: R$ 2.062.000,00.

• Despesa liquidada: R$ 2.062.000,00.

• Despesa paga: R$ 1.803.000,00.

• Recebimento de doação de equipamentos de informática: R$ 444.000,00.

De acordo exclusivamente com as informações apresentadas e com a estrutura da demonstração das variações patrimoniais, é correto afirmar que o valor do resultado patrimonial do exercício dessa entidade pública corresponde a um

Provas

Do fluxo de caixa das atividades operacionais da fictícia Companhia TAL, elaborada pelo método indireto, foram extraídas as seguintes informações, em reais (R$):

• Despesas com constituição de provisões: 20.000,00.

• Aumento de contas a receber: 110.000,00.

• Diminuição de estoques de mercadoria: 90.000,00.

• Diminuição de contas a pagar: 20.000,00.

• Aumento de tributos a pagar: 30.000,00.

Sabendo que o fluxo de caixa das atividades operacionais da companhia, nesse período, teve um saldo positivo de R$ 46.000,00, é correto afirmar, com base exclusivamente nas informações apresentadas, que o valor do lucro líquido do exercício equivale a R$

Provas

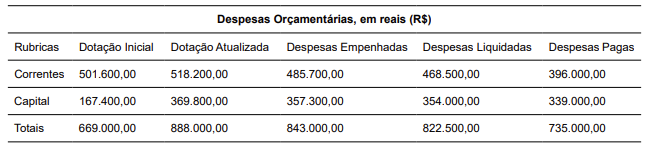

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

Analise as seguintes informações:

A partir exclusivamente das informações apresentadas, é correto concluir que a despesa orçamentária corrente executada no período e os restos a pagar não processados oriundos da execução da despesa orçamentária de capital foram, em R$, respectivamente,

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

De acordo com as Normas Gerais do Direito Financeiro e com os procedimentos contábeis patrimoniais, as despesas de exercícios anteriores (DEA) poderão ser pagas à conta de dotação específica consignada no orçamento e abrangem três situações: despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria; compromissos reconhecidos após o encerramento do exercício correspondente; e

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

Relativamente aos precatórios e ao respectivo reconhecimento do passivo, sabe-se que, existindo a obrigação da Fazenda Pública em virtude de uma demanda judicial, deverá ser reconhecido o passivo correspondente. O registro do passivo poderá ser realizado antes da decisão definitiva que constituir o precatório. Nesse caso, deve haver o reconhecimento de uma provisão (para riscos trabalhistas, fiscais e cíveis, entre outros).

Considerando D-débito e C-crédito, assinale a alternativa em conformidade com a natureza da informação patrimonial que corresponde ao reconhecimento da provisão de curto prazo.

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

De acordo com procedimentos contábeis orçamentários, o cancelamento de despesas inscritas em restos a pagar consiste na baixa da obrigação constituída _____________, portanto, trata-se de restabelecimento de saldo de _____________, originária de receitas arrecadadas em exercícios anteriores, e não de uma nova receita a ser registrada.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas.

Provas

De acordo com os princípios gerais de auditoria no setor público, estabelecidos pelo Instituto Rui Barbosa, o julgamento profissional significa a aplicação coletiva de conhecimentos, habilidades e experiência dos membros da equipe ao processo de auditoria.

Devido zelo significa que o auditor deve

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

Para responder às questões 44 e 45, analise os dados a seguir, extraídos da execução orçamentária de uma entidade pública, em reais (R$):

Receitas:

• tributárias: 215.338,00;

• de depósitos em garantia: 9.266,00;

• de contribuições: 94.813.00;

• de transferências correntes: 326.991,00;

• de operações de crédito: 56.862,00;

• patrimoniais: 26.146,00;

• de antecipação de receita orçamentária: 23.938,00;

• de serviços: 16.777,00;

• de alienação de bens: 33.166,00;

• de amortização de empréstimos: 13.932,00.

A partir exclusivamente dos dados apresentados, dos conceitos de receita pública e do fato de que o valor da previsão atualizada da receita orçamentária de capital foi de R$ 101.000,00, é correto afirmar que se observou uma execução orçamentária dessa receita equivalente a

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

Para responder às questões 44 e 45, analise os dados a seguir, extraídos da execução orçamentária de uma entidade pública, em reais (R$):

Receitas:

• tributárias: 215.338,00;

• de depósitos em garantia: 9.266,00;

• de contribuições: 94.813.00;

• de transferências correntes: 326.991,00;

• de operações de crédito: 56.862,00;

• patrimoniais: 26.146,00;

• de antecipação de receita orçamentária: 23.938,00;

• de serviços: 16.777,00;

• de alienação de bens: 33.166,00;

• de amortização de empréstimos: 13.932,00.

A partir exclusivamente dos dados apresentados e dos conceitos de receita pública, é correto afirmar que o valor correspondente à receita orçamentária é igual a R$

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

Sobre a classificação da despesa orçamentária e de acordo com os conceitos e os procedimentos contábeis orçamentários, há uma que quase sempre se relaciona com a missão institucional do órgão – por exemplo, cultura, educação, saúde, defesa – e que, na União, de modo geral, guarda relação com os respectivos Ministérios.

Esse conceito se refere à classificação

Provas

Caderno Container