Foram encontradas 340 questões.

Provas

Provas

(__) Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

(__) A Lei Orçamentária Anual da União compreenderá seu orçamento fiscal, o orçamento de investimento das empresas estatais independentes, o orçamento da seguridade social e o orçamento financeiro do Banco Central do Brasil.

(__) Quando de sua apreciação pelo Poder Legislativo, poderão ser apresentadas emendas ao projeto de lei orçamentária, admitidos apenas os recursos provenientes de anulação de dotações, ainda que sejam relacionadas ao serviço da dívida.

A sequência está CORRETA em:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: IBGP

Orgão: Câm. Porto Velho-RO

Provas

Provas

I. Empenho, segundo o art. 58 da Lei nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação orçamentária para um fim específico.

II. O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação, exceto no caso de adiantamento, que é um regime de exceção aos estágios regulares.

III. Em casos urgentes e excepcionais, definidos na legislação de cada ente da Federação, o empenho da despesa poderá exceder o limite dos créditos concedidos. Essa prática, contudo, compromete a receita a ser arrecadada no limite do crédito excedido.

Está CORRETO o que se afirma em:

Provas

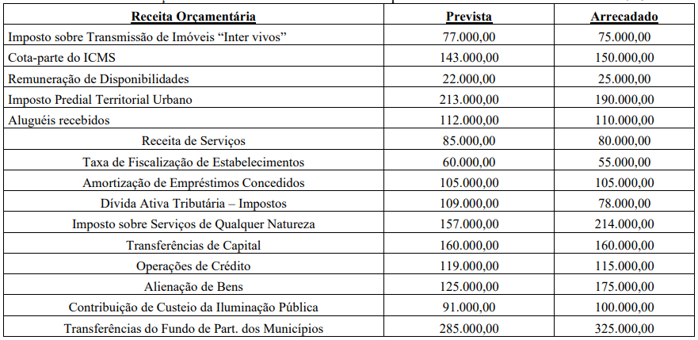

Instrução: Utilize as informações a seguir para resolução da próxima questão.

A Prefeitura Municipal de "Vila Nova Esperança" celebrou um convênio com o Ministério da Educação para a construção de um Centro de Educação Infantil. Em decorrência desse acordo, o Município recebeu, em fevereiro de 2025, uma única transferência no valor de R$ 850.000,00, que corresponde ao custo estimado total da obra, e deverá ser exclusivamente aplicado para tal finalidade.

Provas

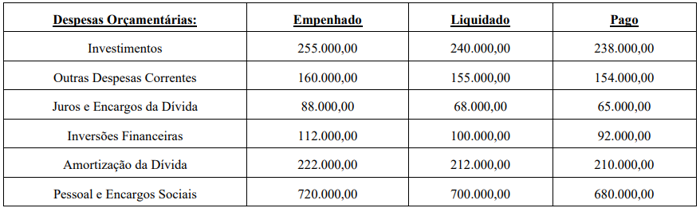

Instrução: Utilize as informações a seguir para resolução da próxima questão.

A Prefeitura Municipal de "Vila Nova Esperança" celebrou um convênio com o Ministério da Educação para a construção de um Centro de Educação Infantil. Em decorrência desse acordo, o Município recebeu, em fevereiro de 2025, uma única transferência no valor de R$ 850.000,00, que corresponde ao custo estimado total da obra, e deverá ser exclusivamente aplicado para tal finalidade.

Provas

Provas

(__) O Princípio da Oportunidade é aplicável também à CASP, e está ligado à característica qualitativa da informação contábil da Tempestividade, que significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

(__) No tocante à contabilidade orçamentária, é adotado no Brasil um regime misto (ou de base modificada) para confronto das receitas e despesas, estabelecido pela Lei nº 4.320/1964, que determina que pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas legalmente liquidadas.

(__) O objeto da CASP é o patrimônio público, entendido como o conjunto de bens, direitos, obrigações e variações patrimoniais sob a gestão direta ou indireta da entidade pública, e suas demonstrações contábeis devem evidenciar de forma clara a execução orçamentária, a situação financeira e o desempenho da gestão.

A sequência está CORRETA em:

Provas

Caderno Container