Foram encontradas 220 questões.

- Normas Contábeis

- Legislação

- Contabilidade AvançadaInvestimentos

- Contabilidade AvançadaParticipações Societárias

A empresa Alfa irá fundir-se com a empresa Beta, ambas

sociedades anônimas. Os termos da fusão serão de que Beta

oferecerá duas de suas ações para cada ação de Alfa. Nessa

operação não haverá contrapartida em dinheiro. O ativo de Beta

é de R$ 500 milhões e de Alfa é de R$ 250 milhões. Após a

emissão das ações, o conselho de administração será composto

de 30% de diretores de Alfa e o restante de Beta. O grupo passará

a ser denominado Grupo Beta. Três meses após a aquisição, 20%

de Alfa é vendida.

Segundo as informações apresentadas e os preceitos do CPC 15 - Combinação de Negócios, a situação caracteriza:

Segundo as informações apresentadas e os preceitos do CPC 15 - Combinação de Negócios, a situação caracteriza:

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

A empresa A detém 25% das ações da empresa B e 30% das ações

da empresa C, ambos investimentos, caracterizando influência

significativa. A empresa B vendeu para a empresa A, por

R$ 300.000, mercadorias que lhe custaram R$ 100.000 (nada

desses estoques foi vendido para terceiros). Ainda, a empresa A

vendeu mercadorias para a empresa C com um lucro de

R$ 60.000 (nada desses estoques foi vendido para terceiros). O

lucro líquido da empresa B é de R$ 500.000 e da empresa C, de

R$ 400.000. Considere 34% de tributos sobre o lucro.

Com base nas informações apresentadas, a receita de equivalência patrimonial da empresa A é de:

Com base nas informações apresentadas, a receita de equivalência patrimonial da empresa A é de:

Provas

Questão presente nas seguintes provas

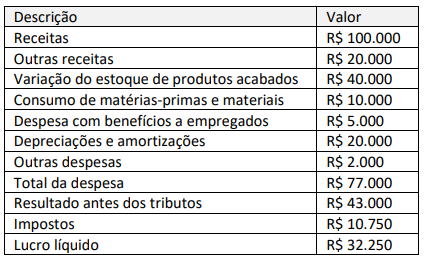

Uma empresa comercial apresentou a seguinte Demonstração do Resultado do Exercício (DRE) de 20X3.

As despesas apresentadas estão subclassificadas a fim de destacar os componentes do desempenho. Considerando-se a forma apresentada na DRE, observa-se o método da despesa por:

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMétodo de Custo

- Contabilidade AvançadaInvestimentos

A companhia pode ter imóveis que sejam mantidos para fins de

locação ou arrendamento ou para fins de valorização da

propriedade, tendo em vista uma futura venda a terceiros,

ou ambos os objetivos. A propriedade (terreno ou edifício) pode

ser mantida pelo proprietário ou pelo arrendatário para auferir

aluguel ou para valorização do capital ou para ambos.

Dessa forma, a empresa pode escolher mensurar como política contábil de suas propriedades para investimento o método do valor:

Dessa forma, a empresa pode escolher mensurar como política contábil de suas propriedades para investimento o método do valor:

Provas

Questão presente nas seguintes provas

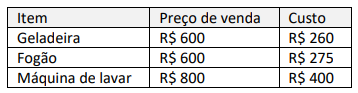

Uma empresa comercial vende eletrodomésticos e as

informações sobre preços de venda e de custos dos produtos

unitários são os seguintes:

Os clientes podem contratar a compra individualmente pelos preços indicados ou um pacote de três itens pelo preço de R$ 1.800. A partir disso, a empresa vendeu 100 unidades de máquina de lavar, com a política de devolução de 60 dias. As estimativas, com base na experiência anterior com vendas desse produto, indicam que 4% das unidades serão devolvidas. Em seguida, a empresa vendeu 300 pacotes de eletrodomésticos. A contratante pagou 20% em dinheiro na assinatura do contrato e pagará o restante na entrega. Para garantir a entrega dos pacotes de eletrodomésticos, a contratante oferece um pagamento de bônus de 10% se a empresa entregar em 30 dias. A vendedora estima que suas chances de cumprir o prazo dos 30 dias são de 90%, com base em uma série de contratos anteriores de escala semelhante.

Considerando-se as informações fornecidas, a empresa apresentará uma receita líquida total de:

Os clientes podem contratar a compra individualmente pelos preços indicados ou um pacote de três itens pelo preço de R$ 1.800. A partir disso, a empresa vendeu 100 unidades de máquina de lavar, com a política de devolução de 60 dias. As estimativas, com base na experiência anterior com vendas desse produto, indicam que 4% das unidades serão devolvidas. Em seguida, a empresa vendeu 300 pacotes de eletrodomésticos. A contratante pagou 20% em dinheiro na assinatura do contrato e pagará o restante na entrega. Para garantir a entrega dos pacotes de eletrodomésticos, a contratante oferece um pagamento de bônus de 10% se a empresa entregar em 30 dias. A vendedora estima que suas chances de cumprir o prazo dos 30 dias são de 90%, com base em uma série de contratos anteriores de escala semelhante.

Considerando-se as informações fornecidas, a empresa apresentará uma receita líquida total de:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Normas ContábeisNBCs

- Legislação

- Operações com MercadoriasCMV, CPV e CSP

Uma entidade pública tem como objetivo a prestação de

assistência e orientação jurídica aos cidadãos que não possuem

condições financeiras de pagar as despesas desses serviços. Para

atingir esse objetivo, a entidade conta com um corpo de

servidores, sendo que parte atua na área de atendimento jurídico

e parte é responsável pelas atividades administrativas. A

entidade ainda conta com contratos de terceirização de mão de

obra com dedicação exclusiva para os serviços de manutenção

predial, segurança, e limpeza e conservação. Como entidade

prestadora de serviço, os gastos relacionados a recursos

humanos e serviços terceirizados são os mais relevantes em seu

orçamento.

Sob a perspectiva da gestão de custos tratada na NBC TSP 34, os gastos da entidade com contratos de terceirização de mão de obra devem ser enquadrados como:

Sob a perspectiva da gestão de custos tratada na NBC TSP 34, os gastos da entidade com contratos de terceirização de mão de obra devem ser enquadrados como:

Provas

Questão presente nas seguintes provas

Uma entidade pública desenvolve atividades que envolvem

atendimento e prestação de serviços ao público externo, relativo

à emissão de documentos de identificação. A entidade ocupava

dois imóveis de sua propriedade para desenvolver suas

atividades. Após uma mudança na gestão da entidade, foi

decidido que um dos imóveis, o de menor área, seria desocupado

e disponibilizado para locação, com o objetivo de gerar receitas

próprias pela entidade.

Dada essa mudança de destinação, o imóvel desocupado pela entidade deve:

Dada essa mudança de destinação, o imóvel desocupado pela entidade deve:

Provas

Questão presente nas seguintes provas

Uma instituição pública de ensino realizou um processo licitatório

para aquisição de 20 aparelhos de ar-condicionado do tipo split

para instalação em um novo módulo de salas de aulas. A empresa

vencedora da licitação entregou os aparelhos em 01/09/20X3,

com 30 dias de atraso. O fiscal do contrato constatou divergência

entre as especificações do edital de licitação e os aparelhos

entregues, de forma que precisaram ser devolvidos. A segunda

entrega, com as especificações corretas, foi feita em 01/10/20X3.

Foi necessária uma readequação nas instalações elétricas para a

colocação dos aparelhos, concluída em 01/11/20X3. A instalação

dos aparelhos foi concluída em 01/12/20X3, data em que foram

feitos testes de carga e vistoria de segurança, com aprovação de

técnicos autorizados. As salas em que os aparelhos foram

colocados começaram a ser usadas a partir de 15/12/20X4 para

aulas de cursos de férias previamente programados na

instituição.

Com base nas disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), no caso em tela a depreciação dos aparelhos:

Com base nas disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), no caso em tela a depreciação dos aparelhos:

Provas

Questão presente nas seguintes provas

- Execução Financeira e OrçamentáriaDescentralização de Créditos Orçamentários e Recursos Financeiros na Contabilidade Pública

No contexto do ciclo de execução orçamentária, tem-se o

instrumento da descentralização dos recursos financeiros

vinculados ao orçamento, no qual o repasse:

Provas

Questão presente nas seguintes provas

O servidor recém-empossado em uma Secretaria Estadual de

Saúde foi solicitado a apresentar uma planilha com informações

sobre o custo mensal de materiais descartáveis distribuídos

gratuitamente para exames laboratoriais realizados nas unidades

de saúde do ente. Esses materiais são adquiridos pela Secretaria

e mantidos em almoxarifado, com requisições periódicas por

parte das unidades de saúde.

Ao consultar as orientações do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e a legislação aplicável acerca dos estoques para preparar a planilha, o servidor constatou que materiais de almoxarifado devem ser mensurados pelo:

Ao consultar as orientações do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e a legislação aplicável acerca dos estoques para preparar a planilha, o servidor constatou que materiais de almoxarifado devem ser mensurados pelo:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container