Foram encontradas 120 questões.

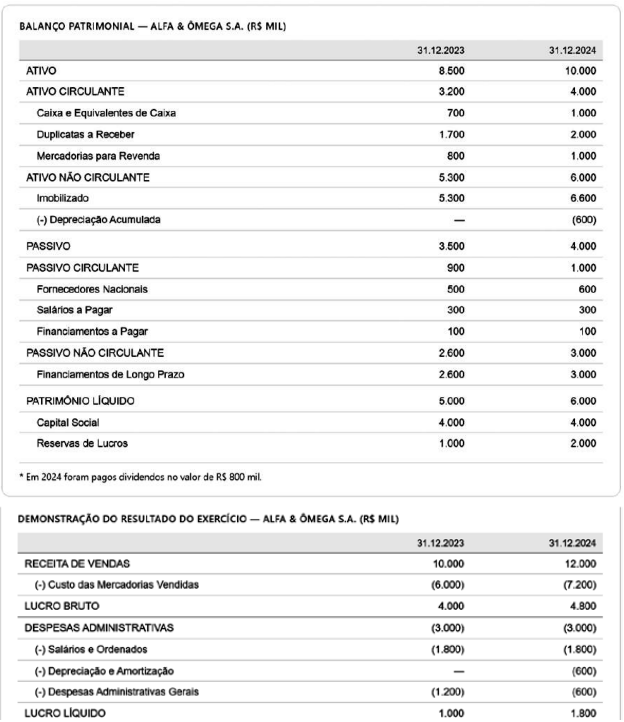

Considere-se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue os itens a seguir.

O capital circulante líquido (CCL) da Alfa & Ômega S.A. em 2024, calculado pela diferença entre o ativo circulante e o passivo circulante, é de R$ 3.000 mil, sendo esse um valor positivo que indica que a empresa possui folga financeira de curto prazo, pois seus ativos circulantes são suficientes para cobrir as obrigações de curto prazo com sobra de recursos.

Provas

Considere-se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue os itens a seguir.

O giro do ativo da Alfa & Ômega S.A. no exercício de 2024, calculado pela razão entre a receita de vendas e o ativo total, é de 1,2. Isso indica que, para cada R$ 1,00 investido nos ativos, a empresa gerou R$ 1,20 de receita. Logo, quanto maior for esse índice, menor será a eficiência da empresa na utilização de seus ativos.

Provas

Considere-se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue os itens a seguir.

O índice de liquidez corrente da Alfa & Ômega S.A. em 2024, calculado com base nos dados do balanço patrimonial, é igual a 4,0, e o índice de liquidez seca é igual a 3,0.

Provas

Considere-se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue os itens a seguir.

A análise vertical do balanço patrimonial da Alfa & Ômega S.A. em 2024 revela que o ativo circulante representa 40% do ativo total, indicando que a maior parte dos recursos da empresa está concentrada em ativos de curto prazo.

Provas

O setor de contabilidade do CREFITO-17, ao elaborar as demonstrações contábeis do exercício de 2024 com base no MCASP e no PCASP, identificou dúvidas acerca do Sistema de Contas Aplicado ao Setor Público, dos regimes contábeis e da estrutura dos balanços exigidos pela Lei nº 4.320/1964.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue os itens seguintes.

Pelo método PEPS de avaliação de estoques, os bens mais recentemente adquiridos são os primeiros a ser baixados do estoque, o que resulta, nos períodos de alta de preços, em menor custo da mercadoria vendida e maior resultado.

Provas

O setor de contabilidade do CREFITO-17, ao elaborar as demonstrações contábeis do exercício de 2024 com base no MCASP e no PCASP, identificou dúvidas acerca do Sistema de Contas Aplicado ao Setor Público, dos regimes contábeis e da estrutura dos balanços exigidos pela Lei nº 4.320/1964.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue os itens seguintes.

Pelo regime de competência, as receitas e as despesas devem ser reconhecidas nos períodos a que se referem, independentemente de seu efetivo recebimento ou pagamento em caixa.

Provas

O setor de contabilidade do CREFITO-17, ao elaborar as demonstrações contábeis do exercício de 2024 com base no MCASP e no PCASP, identificou dúvidas acerca do Sistema de Contas Aplicado ao Setor Público, dos regimes contábeis e da estrutura dos balanços exigidos pela Lei nº 4.320/1964.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue os itens seguintes.

Pelo método das partidas dobradas, cada lançamento contábil deve ter exatamente um débito e um crédito, sendo vedado o lançamento com mais de uma conta debitada ou creditada simultaneamente.

Provas

O setor de contabilidade do CREFITO-17, ao elaborar as demonstrações contábeis do exercício de 2024 com base no MCASP e no PCASP, identificou dúvidas acerca do Sistema de Contas Aplicado ao Setor Público, dos regimes contábeis e da estrutura dos balanços exigidos pela Lei nº 4.320/1964.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue os itens seguintes.

O objeto da contabilidade é o ativo das entidades, compreendendo apenas os bens e os direitos com expressão econômica, que serão avaliados em moeda nacional, excluindo-se as obrigações por não representarem recursos disponíveis.

Provas

O setor de contabilidade do CREFITO-17, ao elaborar as demonstrações contábeis do exercício de 2024 com base no MCASP e no PCASP, identificou dúvidas acerca do Sistema de Contas Aplicado ao Setor Público, dos regimes contábeis e da estrutura dos balanços exigidos pela Lei nº 4.320/1964.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue os itens seguintes.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) é de observância obrigatória para os entes da Federação que adotam o PCASP, visto que estabelece os procedimentos contábeis patrimoniais, orçamentários e específicos do setor público com vistas à convergência às normas internacionais de contabilidade.

Provas

O setor de contabilidade do CREFITO-17, ao elaborar as demonstrações contábeis do exercício de 2024 com base no MCASP e no PCASP, identificou dúvidas acerca do Sistema de Contas Aplicado ao Setor Público, dos regimes contábeis e da estrutura dos balanços exigidos pela Lei nº 4.320/1964.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue os itens seguintes.

O balanço financeiro das entidades do setor público evidencia a situação patrimonial do ente em determinada data, discriminando o ativo, o passivo e o patrimônio líquido.

Provas

Caderno Container