Foram encontradas 2.215 questões.

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: INMETRO

O orçamento público é o planejamento feito pela administração pública para atender, durante determinado período, aos planos e programas de trabalho por ela desenvolvidos, por meio da planificação de receitas a serem obtidas e dispêndios a serem efetuados, objetivando-se a continuidade e a melhoria quantitativa e qualitativa dos serviços prestados à sociedade. Ele é efetuado por meio de três instrumentos básicos: o Plano Plurianual (PPA), a Lei das Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). Com relação às características desses instrumentos básicos do planejamento orçamentário, julgue os itens que se seguem.

O conteúdo da LDO é estabelecido em dispositivos da Constituição Federal e na Lei de Responsabilidade Fiscal (LRF).

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: INMETRO

O orçamento público é o planejamento feito pela administração pública para atender, durante determinado período, aos planos e programas de trabalho por ela desenvolvidos, por meio da planificação de receitas a serem obtidas e dispêndios a serem efetuados, objetivando-se a continuidade e a melhoria quantitativa e qualitativa dos serviços prestados à sociedade. Ele é efetuado por meio de três instrumentos básicos: o Plano Plurianual (PPA), a Lei das Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). Com relação às características desses instrumentos básicos do planejamento orçamentário, julgue os itens que se seguem.

O PPA tem a mesma duração do mandato do chefe do Poder Executivo e coincide integralmente com este.

Provas

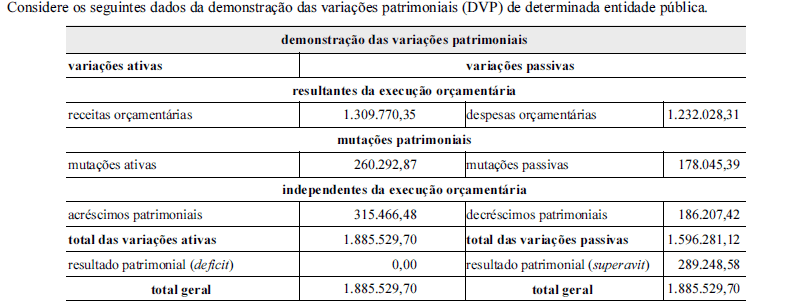

Com base nos dados apresentados na DVP, julgue os itens que se seguem.

O resultado patrimonial apurado no exercício substituirá o saldo patrimonial acumulado no balanço patrimonial.

Provas

Com base nos dados apresentados na DVP, julgue os itens que se seguem.

O resultado patrimonial apurado no exercício foi influenciado positivamente tanto pelo resultado das variações resultantes da execução orçamentária como pelo resultado das variações independentes da execução orçamentária.

Provas

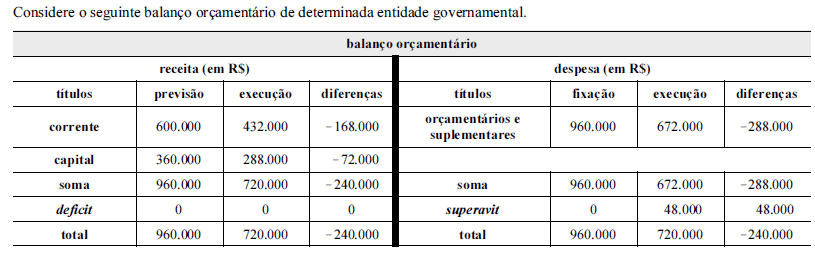

A partir do balanço orçamentário apresentado, julgue os itens a seguir.

O resultado orçamentário do exercício foi influenciado positivamente pelo desempenho da arrecadação.

Provas

A partir do balanço orçamentário apresentado, julgue os itens a seguir.

O resultado orçamentário apurado no exercício foi deficitário em R$ 240.000,00.

Provas

De acordo com o art. 101 da Lei n.º 4.320/1964, os resultados gerais do exercício devem ser demonstrados no balanço orçamentário, balanço financeiro, balanço patrimonial e demonstração das variações patrimoniais. Acerca do conteúdo desses balanços públicos, julgue os itens a seguir.

Na demonstração das variações patrimoniais, deve ser apurada a situação patrimonial líquida da entidade, que poderá ser positiva (superavit), negativa (deficit) ou nula.

Provas

De acordo com o art. 101 da Lei n.º 4.320/1964, os resultados gerais do exercício devem ser demonstrados no balanço orçamentário, balanço financeiro, balanço patrimonial e demonstração das variações patrimoniais. Acerca do conteúdo desses balanços públicos, julgue os itens a seguir.

Na elaboração do balanço financeiro, os restos a pagar do exercício devem ser computados na receita extraorçamentária, para se compensar sua inclusão na despesa orçamentária.

Provas

Acerca da avaliação e contabilização de investimentos societários no Brasil, julgue os próximos itens.

Caso o valor contábil do investimento em coligada deixe de ser relevante, e tal situação não tenha caráter permanente, sua avaliação será feita pelo método de equivalência patrimonial e todos os reflexos nas demonstrações contábeis da investidora deverão ser evidenciados, de maneira segregada, em nota explicativa.

Provas

Acerca da avaliação e contabilização de investimentos societários no Brasil, julgue os próximos itens.

Para a elaboração das demonstrações contábeis da investidora, o saldo amortizado do ágio obtido por meio de aquisição de investimentos deverá ser apresentado no ativo permanente. O saldo final do ágio será obtido após o acréscimo ou a dedução da equivalência patrimonial vinculada ao investimento a que se referir.

Provas

Caderno Container