Foram encontradas 410 questões.

Ao determinar, de ofício, a realização de diligência, e ao mesmo tempo ordenar que seja dada ciência do resultado da diligência ao sujeito passivo para que sobre esse resultado se manifestasse, a autoridade julgadora está observando, ao mesmo tempo, os seguintes princípios:

Provas

- Administração TributáriaFiscalização Tributária (arts. 194 a 200 do CTN)

- Processo Tributário e Execução FiscalProcesso Administrativo

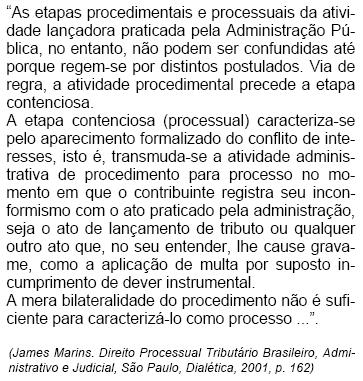

Utilizando o entendimento expresso pelo autor no texto a seguir transcrito e considerando as normas que regem o contencioso administrativo fiscal no âmbito do INSS, classifique as afirmativas abaixo com F para falsa e V para verdadeira e, a seguir, marque a opção que contém a seqüência correta.

( ) A atividade administrativa de fiscalização, durante a qual o agente administrativo competente investiga os fatos tributários, solicita ao sujeito passivo a apresentação de livros e documentos etc., deve observar o princípio do contraditório.

( ) O indeferimento de pedido de isenção caracteriza o início de processo administrativo tributário.

( ) A Decisão-Notificação se dá após a etapa procedimental se transmudar em processual.

( ) A etapa processual subseqüente à decisão monocrática e que precede o julgamento do recurso, se demandar diligência, será presidida pelo princípio inquisitório.

Provas

Em relação aos conflitos referentes a exigências de contribuição social de competência do INSS e considerando a natureza jurídica do processo administrativo tributário, assinale, a seguir, a assertiva incorreta.

Provas

Assinale a afirmativa correta.

Provas

- Obrigação TributáriaSujeitos (arts. 119 a 123)Sujeito Passivo (Contribuinte e Responsável)

- Crédito TributárioLançamentoImpugnação

A empresa ALFA foi notificada de lançamento por falta de recolhimento de contribuição social de competência do INSS. Dentro do prazo legal, impugnou a exigência, alegando que deixou de efetuar o recolhimento amparada em autorização judicial e instruiu sua impugnação com cópia da petição inicial de ação objetivando não ser compelida a recolher a contribuição por não se caracterizar como sujeito passivo, bem como da liminar concedida. Argumenta, ainda, que, mesmo que não estivesse amparada em medida judicial, o lançamento, tal qual formalizado, não poderia prosperar, pois padece de erros na sua quantificação (determinação errônea da base de cálculo), conforme demonstra. Nesse caso, a autoridade julgadora deverá:

Provas

Assinale com F ou V as assertivas abaixo, conforme sejam falsas ou verdadeiras e, a seguir, indique a opção que contém a seqüência correta.

( ) Entendido o processo administrativo genericamente como "instrumento indispensável para o exercício da função administrativa", no sentido amplo " de modo a abranger a série de atos preparatórios de uma decisão final da Administração", pode-se considerar que o processo administrativo tributário alcança os relativos a consulta sobre interpretação da legislação tributária e pedido de isenção.

( ) O processo administrativo tributário decorrente de auto de infração e de notificação de lançamento constitui uma revisão interna da legalidade do ato administrativo, como manifestação da função de autocontrole da Administração Pública.

( ) O processo administrativo tributário insere-se no sistema jurídico brasileiro como um processo com função jurisdicional.

Provas

Quando um auditor expressa uma opinião sobre as demonstrações contábeis apresentadas de forma condensada, ele deve:

Provas

Quando houver participação de outros auditores independentes no exame de demonstrações contábeis de participações societárias irrelevantes, o auditor da empresa investidora:

Provas

A administração da entidade auditada inclui em uma nota explicativa, de forma clara, um fato relevante, caracterizando a natureza e seu provável efeito em decorrência da incerteza que o desfecho possa afetar significativamente a posição patrimonial e financeira da entidade e o resultado das suas operações. Ao elaborar sua opinião, o auditor deve:

Provas

O auditor, ao terminar seus trabalhos, conclui que as demonstrações contábeis estão comprometidas substancialmente. O tipo de parecer que o auditor deve emitir é:

Provas

Caderno Container