Foram encontradas 250 questões.

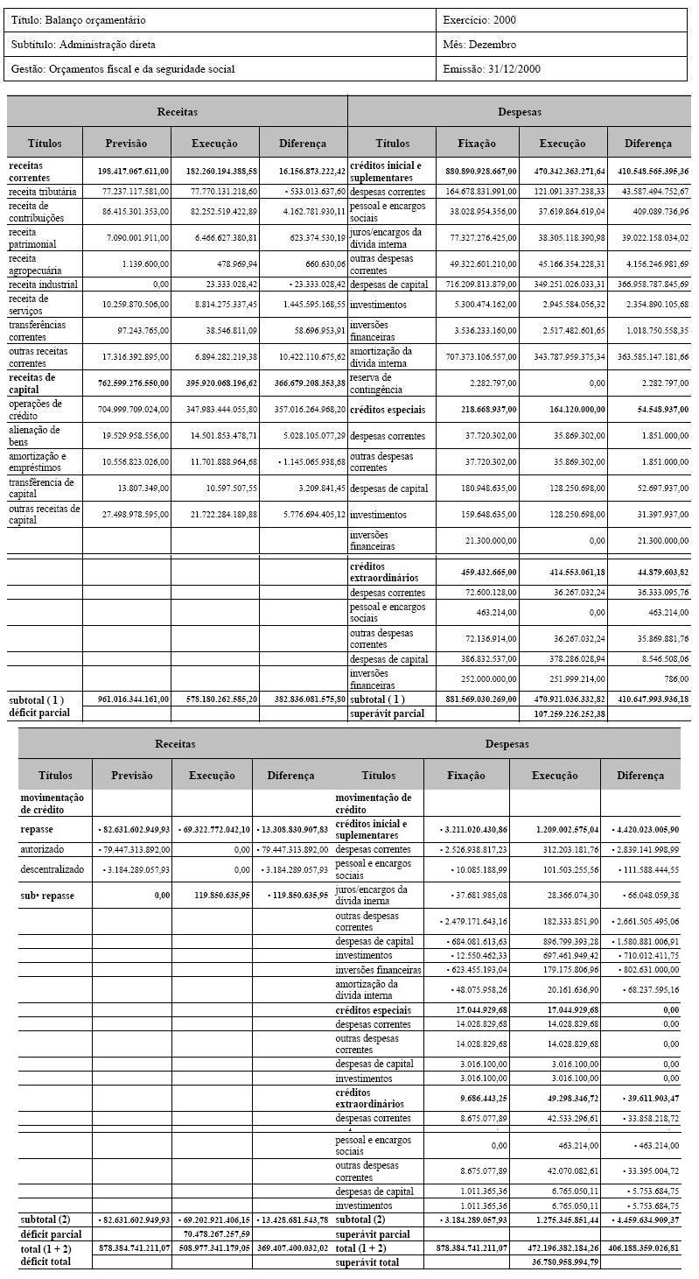

No balanço orçamentário apresentado,

está faltando a apresentação das receitas sob a óptica da classificação por fontes.

Provas

No balanço orçamentário apresentado,

está faltando a apresentação das despesas sob a óptica da classificação funcional.

Provas

No balanço orçamentário apresentado,

a classificação das receitas está em desacordo com a definida pela legislação vigente à época da elaboração do balanço.

Provas

De acordo com as normas vigentes relativas ao inventário no governo federal, julgue os itens abaixo.

O bem móvel cujo valor de aquisição ou custo de produção for desconhecido será avaliado tomando como referência o valor de outro, semelhante ou sucedâneo, no mesmo estado de conservação e a preço de mercado.

Provas

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)Regras de Integridade do PCASPLançamentos Contábeis

D – despesa orçamentária (334XXXXXX)

C – fornecedores (212XXXXXX)

D – crédito empenhado a liquidar (292XXXXXX)

C – crédito empenhado liquidado (292XXXXXX)

D – empenhos a liquidar (292XXXXXX)

C – empenhos liquidados (292XXXXXX)

D – valores em liquidação (292XXXXXX)

C – valores liquidados a pagar (292XXXXXX)

D – direitos e obrigações contratadas (299XXXXXX)

C – contratos de serviços (199XXXXXX)

Considerando a contabilidade pública, julgue os itens que se seguem, relativos ao roteiro simplificado de lançamentos acima.

Existe um lançamento com inversão de contas a débito e a crédito.

Provas

D – despesa orçamentária (334XXXXXX)

C – fornecedores (212XXXXXX)

D – crédito empenhado a liquidar (292XXXXXX)

C – crédito empenhado liquidado (292XXXXXX)

D – empenhos a liquidar (292XXXXXX)

C – empenhos liquidados (292XXXXXX)

D – valores em liquidação (292XXXXXX)

C – valores liquidados a pagar (292XXXXXX)

D – direitos e obrigações contratadas (299XXXXXX)

C – contratos de serviços (199XXXXXX)

Considerando a contabilidade pública, julgue os itens que se seguem, relativos ao roteiro simplificado de lançamentos acima.

O documento do SIAFI que embasa esses lançamentos é uma nota de movimentação de crédito.

Provas

A contabilidade pública está estruturada dentro dos princípios fundamentais de contabilidade e dos princípios específicos do orçamento. Os atos e fatos são escriturados de forma automática pelo Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), a partir da indicação do código numérico que representa o evento. Associado a cada evento, existe um roteiro para a contabilização dos atos e fatos, em que estão definidas antecipadamente todas as contas a serem debitadas e creditadas nas unidades gestoras envolvidas, relacionadas ao registro específico que se está por escriturar. Como praxe, a escrituração segue totalmente o método das partidas dobradas: a cada débito corresponde um crédito de igual valor e vice-versa. Além disso, no âmbito dos lançamentos da contabilidade pública e de acordo com a metodologia utilizada pelo SIAFI,

Sempre que se tiver de registrar a receita e a despesa orçamentárias, deverão ser feitos registros contábeis nos sistemas financeiro, orçamentário e patrimonial.

Provas

O SIAFI é o principal instrumento de gestão da Secretaria do Tesouro Nacional (STN). A STN, por intermédio do SIAFI, realiza o acompanhamento e o controle de toda a execução orçamentária e financeira do governo federal. Esse sistema, com a utilização de técnicas eletrônicas de tratamento de dados, busca a realização da execução orçamentária, financeira e patrimonial, de forma integrada, procurando minimizar custos, a par de incrementar a eficiência na gestão dos recursos alocados no Orçamento Geral da União. Os princípios e instrumentos de segurança do SIAFI incluem

conformidade de operadores, a ser realizada pela STN, com periodicidade mensal.

Provas

A contabilidade pública está estruturada dentro dos princípios fundamentais de contabilidade e dos princípios específicos do orçamento. Os atos e fatos são escriturados de forma automática pelo Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), a partir da indicação do código numérico que representa o evento. Associado a cada evento, existe um roteiro para a contabilização dos atos e fatos, em que estão definidas antecipadamente todas as contas a serem debitadas e creditadas nas unidades gestoras envolvidas, relacionadas ao registro específico que se está por escriturar. Como praxe, a escrituração segue totalmente o método das partidas dobradas: a cada débito corresponde um crédito de igual valor e vice-versa. Além disso, no âmbito dos lançamentos da contabilidade pública e de acordo com a metodologia utilizada pelo SIAFI,

O ativo compensado controla a realização da receita orçamentária (subgrupo 1.9.1) e a dotação da despesa orçamentária (subgrupo 1.9.2). O passivo compensado controla a previsão da receita orçamentária (subgrupo 2.9.1) e a realização da despesa orçamentária (subgrupo 2.9.2).

Provas

O SIAFI é o principal instrumento de gestão da Secretaria do Tesouro Nacional (STN). A STN, por intermédio do SIAFI, realiza o acompanhamento e o controle de toda a execução orçamentária e financeira do governo federal. Esse sistema, com a utilização de técnicas eletrônicas de tratamento de dados, busca a realização da execução orçamentária, financeira e patrimonial, de forma integrada, procurando minimizar custos, a par de incrementar a eficiência na gestão dos recursos alocados no Orçamento Geral da União. Os princípios e instrumentos de segurança do SIAFI incluem

a responsabilização integral do operador pelo uso do sistema sob a sua senha, obrigando-o a responder, em todas as instâncias, pelas conseqüências das ações ou omissões de sua parte que possam pôr em risco ou comprometer a exclusividade de conhecimento de sua senha, ou das transações a que tenha acesso.

Provas

Caderno Container