Foram encontradas 60 questões.

Respondida

No que tange à norma de contabilidade relacionada à receita de contrato com cliente, é correto afirmar que

Respondida

Ao se identificar um recurso controlado pela entidade

como resultado de eventos passados e do qual se espera

que fluam futuros benefícios econômicos para a entidade,

tal recurso será

Respondida

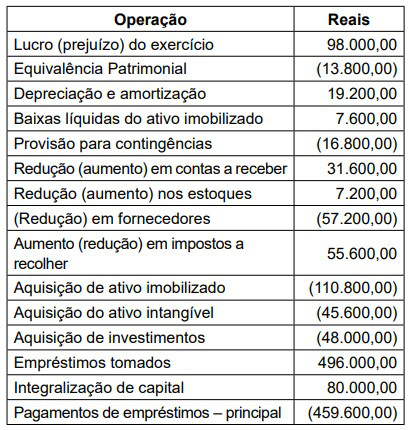

Utilize das informações a seguir para responder à questão.

Com base nos conceitos da demonstração dos fluxos

de caixa pelo método indireto, assinale a alternativa que

demonstra o valor do caixa líquido aplicado nas atividades de investimentos, em reais, conforme as informações

apresentadas.

Respondida

O emitente de um cheque preenche esse título de crédito

indicando o nome do beneficiário e inserindo cláusula

“não à sua ordem”. Sendo assim, é correto afirmar que

o beneficiário

Respondida

Considerando os princípios de natureza ética, com estatura constitucional, que informam a responsabilização do

servidor público, assinale a alternativa correta.

A

A publicidade dos atos, programas, obras, serviços

e campanhas dos órgãos públicos deverá ter caráter

educativo, informativo ou de orientação social, dela

podendo constar nomes, símbolos ou imagens que

caracterizem promoção pessoal de autoridades ou

servidores públicos, desde que justificados pelo interesse público.

B

Os atos de improbidade administrativa importarão a

suspensão dos direitos políticos, a perda da função

pública, a indisponibilidade dos bens e o ressarcimento ao erário, na forma e gradação previstas em

lei, em substituição a eventual ação penal cabível.

C

A lei estabelecerá os prazos de prescrição para ilícitos praticados por qualquer agente, servidor ou não,

que causem prejuízos ao erário, ressalvadas as respectivas ações de ressarcimento.

D

Qualquer cidadão é parte legítima para propor ação

popular que vise anular ato lesivo ao patrimônio público ou de entidade de que o Estado participe, à moralidade administrativa, ao meio ambiente e ao patrimônio histórico e cultural, ficando o autor sempre

isento de custas judiciais e do ônus da sucumbência.

E

As pessoas jurídicas de direito público e as de direito

privado prestadoras de serviços públicos responderão pelos danos que seus agentes, nessa qualidade, causarem a terceiros, assegurado o direito de

regresso contra o responsável, independentemente

de dolo ou culpa.

Respondida

Em relação à atribuição e competência do Poder Público

Municipal para o desenvolvimento das ações de vigilância sanitária, estabelece a Lei nº 1.310/98 do Município

de Arujá:

A

São consideradas autoridades sanitárias, para efeito

legal, dentre outras: o Secretário Municipal do Meio

Ambiente e o Diretor da Divisão de Vigilância Sanitária e Zoonoses.

B

As penalidades de multa e as taxas de serviços

diversos do poder de polícia serão definidas de acordo com o Decreto Municipal, nos termos da Constituição Estadual, vedado ao Município criar outras

legislações, em caráter complementar ou suplementar às legislações vigentes.

C

No julgamento das infrações sanitárias, são consideradas instâncias para recursos, dentre outras, as

seguintes autoridades sanitárias: a chefia imediata da

equipe de vigilância sanitária e o Prefeito Municipal.

D

A equipe do serviço de vigilância sanitária deve ter

seus componentes designados e credenciados através de ato legal do Secretário Municipal de Saúde e

Meio Ambiente.

E

A receita proveniente de multas, taxas e contribuições deve ser recolhida junto ao Fundo Municipal de

Conservação Ambiental, assim como aquele proveniente das transferências voluntárias da União e do

Estado, para o custeio das ações de saúde e vigilância sanitária.

Respondida

Em relação às Normas Gerais das Microempresas,

Empresas de Pequeno Porte e do Microempreendedor

Individual no âmbito do Município de Arujá, dispõe a

Lei Complementar Municipal nº 19/2014, alterada pela

Lei Complementar nº 28/2016:

A

O Comitê Gestor Municipal das Microempresas e

Empresas de Pequeno Porte rege-se pelos princípios

da razoabilidade, impessoalidade, eficiência e moralidade, sendo suas propostas de políticas públicas,

quando resultantes de consenso, encaminhadas ao

legislativo na forma de projeto de lei, decreto, instrução normativa, resolução ou portaria, quando seu

executor não seja membro do Comitê.

B

As funções de membro do Comitê Gestor Municipal

das Microempresas e Empresas de Pequeno Porte

serão remuneradas, em valor não inferior aos dos

membros eletivos do Poder Legislativo, em virtude

dos relevantes serviços prestados ao município.

C

A Administração Pública Municipal deverá permitir em caráter precário, com prazo de 180 (cento e

oitenta) dias, prorrogáveis pelo mesmo período, o

funcionamento de atividades, comerciais, industriais ou de prestação de serviços dentro de imóveis

residenciais, desde que tais atividades sejam de

baixo risco e estejam de acordo com a legislação

vigente, tais como Zoneamento, uso e ocupação do

solo, Meio Ambiente e Vigilância Sanitária, devendo

para tanto ser emitida pelas Secretarias Municipais,

quando necessário, anuência, certidões e ou alvarás, autorizando no âmbito de suas competências o

funcionamento das atividades exercidas.

D

O Microempreendedor Individual (MEl), as Microempresas (ME) e as Empresas de Pequeno Porte (EPP)

poderão requerer a suspensão do Cadastro de Contribuinte Mobiliário (CCM), da Licença para Localização e Funcionamento, pelo período de 90 (noventa)

dias, podendo, mediante justificativa, ser prorrogado

por, no máximo, mais 90 (noventa) dias, a suspensão da atividade.

E

As Microempresas e as Empresas de Pequeno Porte

que se encontrem sem movimento há mais de 5 (cinco) anos poderão requerer a baixa nos registros dos

órgãos públicos municipais, independentemente do

pagamento de Taxas de Expediente ou Multas devidas pelo atraso na entrega das declarações, sendo

considerada como sem movimentação há mais de

5 (cinco) anos a empresa que não apresentar mutação patrimonial e atividade operacional durante os

2 (dois) últimos anos-calendário.

Respondida

É correto afirmar que, de acordo com o Código Tributário

do Município de Arujá, são isentos do Imposto Sobre a

Propriedade Predial e Territorial Urbana os imóveis

A

declarados de utilidade pública para fins de desapropriação, a partir da data em que ocorrer o fato gerador da obrigação tributária, transmissão do domínio

ou da ocupação efetiva pela autoridade que efetuou

a desapropriação.

B

de propriedade de aposentados e deficientes físicos

que recebam até 1 (um) salário mínimo mensal, possuidores de um único imóvel, com áreas de edificação

e de terreno iguais ou inferiores a 60 m2

(sessenta

metros quadrados) e 200 m2

(duzentos metros quadrados), respectivamente, cuja renda familiar não ultrapasse a 3 (três) salários mínimos e que seja utilizado

exclusivamente para moradia própria.

C

cedidos gratuitamente ou a título oneroso para funcionamento de quaisquer serviços públicos Federais, Estaduais e Municipais, enquanto ocupados

pelos citados serviços, não se aplicando a ocupação

ou o uso pelas respectivas autarquias.

D

de propriedade de sociedades sem fins econômicos, com sede no Município de Arujá, cujos imóveis

sejam destinados aos objetivos sociais das mesmas.

E

de propriedade de portadores de necessidades

especiais possuidores de um único imóvel, e que

nele residam, independentemente da estimativa de

impacto financeiro, bem como os de propriedade de

entidade religiosa de qualquer culto, utilizados para

sede, locação, convento, seminário, estacionamento

contíguo ou não ao templo, ou residência do Ministro

ou membros efetivos do Culto respectivo.

Respondida

Em relação ao lançamento e pagamento do Imposto

Sobre Serviço de Qualquer Natureza, estabelece o Código Tributário do Município de Arujá:

A

O imposto será calculado pelo contribuinte, responsável ou substituto tributário, mensalmente, nos

casos em que a alíquota for fixa ou variável e pago

ao Município de Arujá, independentemente de qualquer aviso ou notificação até o 20º (vigésimo) dia do

mês subsequente ao da efetiva prestação do serviço, sendo que em caso de inexistência de resultado econômico, por não ter serviços tributáveis pelo

Município, deve o contribuinte fazer prova estabelecida para o recolhimento do imposto, na forma e

meios estabelecidos em Decreto.

B

Nos casos de estimativa fiscal, o imposto será pago

em uma única parcela na mesma forma e prazo previstos para o regime de lançamento por homologação, após declaração expressa do contribuinte.

C

O contribuinte que, no decorrer do exercício financeiro, tornar-se sujeito à incidência do imposto será

tributado parcialmente, a partir do mês posterior

ao que iniciar as atividades, e cobrado conforme

vencimentos apostos em aviso de lançamento por

homologação, independentemente da emissão de

nota fiscal de serviço.

D

Feito o enquadramento do contribuinte no regime

de estimativa, ou quando da revisão dos valores, a

Fazenda Municipal notificá-lo-á do quanto do tributo

arbitrado, fixado ou estimado e da importância das

parcelas a serem imediatamente recolhidas, ficando-lhe reservado o direito de reclamação, no prazo

de 90 (noventa) dias, contados do recebimento da

comunicação.

E

Será arbitrado o preço do serviço, mediante processo regular, quando a atividade é exercida em caráter provisório ou de rudimentar organização, quando

se apurar sonegação ou omissão, quando o contribuinte embaraçar o exame de livros ou documentos

necessários ao lançamento e quando o contribuinte

não estiver inscrito no Cadastro Fiscal.

Respondida

Em relação ao imposto sobre a transmissão “inter vivos”,

a qualquer título, por ato oneroso de bens imóveis, por

natureza ou acessão física, e de direitos reais sobre imóveis, dispõe o Código Tributário do Município de Arujá:

A

O imposto incide sobre a transmissão dos bens ou

direitos dos mesmos alienantes em decorrência de

sua desincorporação do patrimônio de pessoa jurídica a que forem conferidos, bem como na extinção do

usufruto, quando o proprietário for o instituidor

B

Nas transmissões por sentença declaratória de usucapião, a base de cálculo do imposto será o valor

venal do imóvel, e, na arrematação ou leilão e na

adjudicação de bens penhorados, o valor da avaliação judicial, independentemente do preço.

C

Não serão lavrados, registrados, inscritos ou averbados pelos Tabeliães, Escrivães e Oficiais de Registro

de Imóveis os atos e termos do seu cargo, sem a

prova do pagamento do imposto, sendo que, no caso

de instrumento particular, o imposto deverá ser recolhido no prazo de 30 (trinta) dias de sua data.

D

O imposto incide sobre a transmissão “inter vivos”,

a qualquer título, por ato oneroso, de propriedade

ou de domínio útil de bens imóveis, por natureza ou

por acessão física, como definidos no Código Tributário Nacional, inclusive sobre os de direitos reais de

garantia de qualquer natureza, sobre bens imóveis.

E

São contribuintes do imposto, nas transmissões

“inter vivos”, os alienantes dos bens ou direitos transmitidos, e, nas cessões de direitos decorrentes de

compromisso de compra e venda, os cessionários.