Foram encontradas 80 questões.

Analise os dados apresentados abaixo para responder às questões 69 a 71:

Durante o exercício financeiro de 2011 foram registradas as seguintes operações realizadas em uma determinada prefeitura, que não tinha entidade alguma da administração indireta a ela vinculada:

Arrecadação de receitas ordinárias........................................R$100.000

Pagamento de restos a pagar inscritos em 2010....................R$ 20.000

Baixa do estoque, por consumo, de materiais diversos............R$ 1.000

Recebimento de depósito de terceiros (por contrato)...............R$ 3.000

Execução de despesas vinculadas.........................................R$ 25.000

Arrecadação de receitas vinculadas...................................... R$ 40.000

Restituição de depósitos diversos.......................................... R$ 10.000

Consignações retidas folha de pagamento dez/2011...............R$ 3.000

Despesas ordinárias realizadas..............................................R$ 80.000

Consignações retidas e transferidas........................................R$ 8.000

Recebimento de caução em dinheiro...................................... R$ 5.000

Restos a pagar inscritos em Dez/2011.................................... R$ 8.000

Para analisar a avaliação da gestão financeira do município foi calculado o Quociente Orçamentário do Resultado Financeiro, que correspondeu ao seguinte valor resultado com 2 casas decimais:

Provas

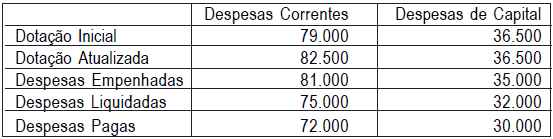

Analise os dados apresentados abaixo para responder às questões 65 a 68:

Do balanço orçamentário de uma determinada prefeitura, elaborado em 31/12/2011, de acordo com a estrutura atualizada, foram extraídos os seguintes dados:

Considere também as seguintes informações complementares:

I) No exercício não houve refinanciamento da dívida;

II) Foi aberto um crédito suplementar no valor de R$ 1.500 com recursos provenientes do superávit financeiro do balanço patrimonial de 2010.

No intuito de realizar a avaliação da gestão orçamentária, um dos procedimentos é efetuar a análise por quocientes. Com base nos dados apresentados, pode-se calcular o Quociente Financeiro Real da Execução Orçamentária, que correspondeu ao seguinte valor com 2 casas decimais:

Provas

Analise os dados apresentados abaixo para responder às questões 65 a 68:

Do balanço orçamentário de uma determinada prefeitura, elaborado em 31/12/2011, de acordo com a estrutura atualizada, foram extraídos os seguintes dados:

Considere também as seguintes informações complementares:

I) No exercício não houve refinanciamento da dívida;

II) Foi aberto um crédito suplementar no valor de R$ 1.500 com recursos provenientes do superávit financeiro do balanço patrimonial de 2010.

O resultado orçamentário global do exercício correspondeu a um superávit de:

Provas

Analise os dados apresentados abaixo para responder às questões 65 a 68:

Do balanço orçamentário de uma determinada prefeitura, elaborado em 31/12/2011, de acordo com a estrutura atualizada, foram extraídos os seguintes dados:

Considere também as seguintes informações complementares:

I) No exercício não houve refinanciamento da dívida;

II) Foi aberto um crédito suplementar no valor de R$ 1.500 com recursos provenientes do superávit financeiro do balanço patrimonial de 2010.

Com base na execução da Lei Orçamentária do referido exercício e pelos dados apresentados no balanço, o valor da economia orçamentária foi igual a:

Provas

Analise os dados apresentados abaixo para responder às questões 65 a 68:

Do balanço orçamentário de uma determinada prefeitura, elaborado em 31/12/2011, de acordo com a estrutura atualizada, foram extraídos os seguintes dados:

Considere também as seguintes informações complementares:

I) No exercício não houve refinanciamento da dívida;

II) Foi aberto um crédito suplementar no valor de R$ 1.500 com recursos provenientes do superávit financeiro do balanço patrimonial de 2010.

Em 31/12, o montante das despesas inscritas em Restos a Pagar correspondeu a:

Provas

Entende-se como despesa pública todos os desembolsos efetuados pelos entes da federação no atendimento aos serviços e encargos assumidos, em decorrência de determinações constitucionais, leis, contratos e outros instrumentos. Considere que a Prefeitura do Município ABC, no exercício financeiro de 2011, tenha realizado todos os estágios de uma determinada despesa, e que em março de 2012, a despesa tenha sido cancelada; em conseqüência, a Prefeitura recebeu o recurso financeiro desembolsado. O fato ocorrido deverá ser classificado e registrado na contabilidade como:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FDC

Orgão: Pref. Belo Horizonte-MG

- Receita PúblicaClassificação da Receita OrçamentáriaClassificação por Natureza da Receita (Níveis e Dígitos)Origem (2º Nível e 2º Dígito)Origens das Receitas Correntes

Na Lei Orçamentária do exercício financeiro de 2012 de uma determinada prefeitura, não foi prevista a cobrança de uma parcela referente a aluguéis de alguns imóveis cedidos a terceiros. Em sendo arrecadada essa receita não prevista anteriormente, ela deverá ser classificada como:

Provas

O encerramento do exercício contábil implica alguns procedimentos específicos que devem ser adotados por todos os entes da federação. Uma atenção especial deve ser dada às contas de natureza de informação orçamentária e de controle, pois uma parcela dessas contas não transfere saldo para o exercício seguinte, devendo ser encerradas. Com base no PCASP, das contas abaixo, aquela cujo saldo não se transfere para o exercício seguinte é:

Provas

Durante a execução da Lei Orçamentária no exercício financeiro, caso deseje realizar certa despesa, uma determinada prefeitura deverá, em cumprimento das normas vigentes, verificar a sua real disponibilidade financeira. De acordo com os procedimentos vigentes, na escrituração contábil aplicada ao setor público, essa verificação da disponibilidade financeira poderá ser efetuada com base no saldo da seguinte conta do PCASP:

Provas

No exercício financeiro vigente, uma determinada prefeitura recebeu do governo federal, por descentralização, uma parcela de crédito orçamentário, para atendimento a um programa na área de educação, cuja execução seria de responsabilidade do município. Sabendo-se que o município já vem adotando, desde o exercício de 2011, as novas normas e procedimentos de contabilidade para o setor público, o lançamento contábil realizado, com contas do subsistema de informações orçamentárias, de acordo com o PCASP, foi:

Provas

Caderno Container