Foram encontradas 67 questões.

Um determinado município contraiu uma dívida por contrato, no qual constava amortização de parcela do principal a cada seis meses e pagamento mensal dos juros contratados. As despesas decorrentes dos pagamentos desses juros, de acordo com a legislação vigente, devem ser classificadas como:

Provas

Por ocasião da elaboração da lei orçamentária, nos três níveis de governo, a despesa é discriminada, adotando-se, principalmente, quatro critérios de classificação. O critério que identifica as áreas de atuação do ente federativo, fixando os objetivos e as ações que devem ser desenvolvidas para o alcance desses propósitos, é classificado como:

Provas

Um determinado município, no início do exercício de 2012, após os processos administrativos realizados, contratou a Empresa ROMA – Prestadora de Serviços Ltda. para terceirização de mão de obra em substituição de servidores públicos. Durante o exercício, os valores a serem pagos pelo município à empresa, de acordo com os preceitos da Lei de Responsabilidade Fiscal, para cálculo dos limites impostos, deverão ser contabilizados como:

Provas

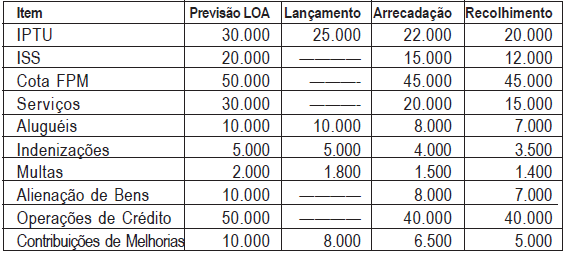

No final do exercício financeiro, um determinado município elaborou o seguinte quadro demonstrativo, relativo ao controle das receitas orçamentárias:

Em 31/12, o montante a ser inscrito na Dívida Ativa correspondeu a:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FDC

Orgão: Pref. Belo Horizonte-MG

- Receita PúblicaClassificação da Receita OrçamentáriaClassificação por Natureza da Receita (Níveis e Dígitos)Espécie (3º Nível e 3º Dígito)

Na elaboração do orçamento público, a codificação econômica da receita orçamentária, identificando a sua natureza, é efetuada por meio de um código decimal desmembrado em níveis. O nível de classificação que permite qualificar com maior detalhe o fato gerador dos ingressos de tais receitas denomina-se:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FDC

Orgão: Pref. Belo Horizonte-MG

- Receita PúblicaClassificação da Receita OrçamentáriaClassificação Patrimonial (afetação do patrimônio líquido)

Sob o enfoque orçamentário, a receita pública compreende todos os ingressos de recursos, nos cofres públicos, que estarão disponíveis para atender às despesas públicas. Esses recursos, de acordo com a doutrina, são classificados sob quatro aspectos importantes. Quanto ao impacto na situação líquida patrimonial, os recursos que, no momento do seu reconhecimento, constituem fato contábil modificativo aumentativo, são receitas classificadas como:

Provas

Conforme preconizado pela Lei 4.320/64, as dotações para despesas às quais não corresponda contraprestação direta de bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado, denominam-se:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FDC

Orgão: Pref. Belo Horizonte-MG

De acordo com as normas legais, o projeto da Lei de Diretrizes Orçamentárias, elaborado e enviado pelo prefeito à Câmara Municipal, poderá ser alterado por emendas apresentadas pelos vereadores e aprovadas, posteriormente, no plenário da Casa Legislativa. Entretanto, a aprovação dessas emendas está condicionada à seguinte situação:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FDC

Orgão: Pref. Belo Horizonte-MG

A Lei Orçamentária contempla as unidades setoriais de orçamento de cada órgão com autorizações de despesas. Entretanto, podem existir unidades que realizam gastos e que, por conseguinte, necessitam também de dotações. Essas unidades recebem o orçamento por descentralização de créditos e de recursos. Dessa forma, a descentralização de créditos, quando envolve unidades de um mesmo órgão, secretaria ou entidade integrante do orçamento fiscal e da seguridade social, é feita por meio do seguinte instrumento:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FDC

Orgão: Pref. Belo Horizonte-MG

Considere as metas e prioridades da administração pública municipal, com detalhamento das despesas de capital para o exercício financeiro subsequente, disposições relativas às despesas com pessoal, e ao equilíbrio entre receitas e despesas, entre outras disposições. Esses elementos são dispositivos determinantes que devem constar no seguinte documento elaborado pelo Poder Executivo:

Provas

Caderno Container