Foram encontradas 220 questões.

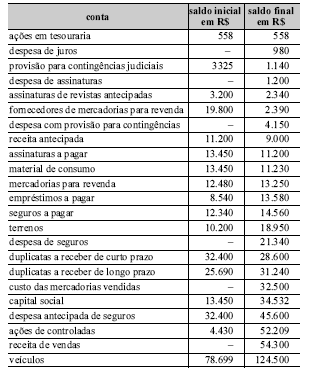

Considerando a tabela apresentada, julgue os próximos itens acerca da inter-relação entre as demonstrações contábeis.

O valor pago aos fornecedores é de R$ 49.910,00.

Provas

Considerando a tabela apresentada, julgue os próximos itens acerca da inter-relação entre as demonstrações contábeis.

O valor de assinaturas de revistas pago no período é de R$ 2.590,00.

Provas

Acerca da divulgação das informações contábeis e suas características, julgue os itens a seguir.

O pagamento antecipado de tributos gera crédito tributário registrado no ativo. Ao se utilizar o crédito tributário, há um débito no ativo e um crédito referente ao valor a pagar de tributos.

Provas

Acerca da divulgação das informações contábeis e suas características, julgue os itens a seguir.

O registro de gastos pré-operacionais não afeta o total do ativo, mas altera o total de seus subgrupos. Essa operação transfere recurso líquido e certo para uma conta do ativo permanente diferido.

Provas

- Noções BásicasConceitos, Objeto, Finalidade e Usuários

- Procedimentos EspecíficosOperações Financeiras

Acerca da divulgação das informações contábeis e suas características, julgue os itens a seguir.

O registro de instrumentos financeiros derivativos (IFD) não afeta o resultado do exercício. O valor total do ativo da empresa que adquire o IFD não é modificado no momento da operação.

Provas

Acerca da divulgação das informações contábeis e suas características, julgue os itens a seguir.

A apropriação de despesa, a prazo, advinda de manutenção e conservação de ativos será contabilizada a débito do resultado do exercício e a crédito de passivo.

Provas

Acerca da divulgação das informações contábeis e suas características, julgue os itens a seguir.

A demonstração do resultado do exercício é capaz de evidenciar o volume de recursos pagos ao estado na forma de impostos, taxas e contribuições de melhoria.

Provas

Acerca dos registros contábeis e suas especificidades, julgue os itens subsequentes.

A reserva para contingências será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda. Sua constituição fundamenta-se na compensação, em exercício futuro, da diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

Provas

Acerca dos registros contábeis e suas especificidades, julgue os itens subsequentes.

Para efeito de publicação da demonstração de lucros ou prejuízos acumulados, serão desconsiderados os ajustes de exercícios anteriores decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

Provas

Acerca dos registros contábeis e suas especificidades, julgue os itens subsequentes.

O registro da conversão de dívida em capital provoca decréscimo no passivo da empresa, mas não afeta o ativo. A contabilização da transferência de ações entre os sócios, com a existência de ágio, aumenta o valor do patrimônio líquido da empresa.

Provas

Caderno Container