Foram encontradas 80 questões.

A receita pública possui diversos estágios:

I. Previsão – a previsão do que será arrecadado no próximo ano é feita com base em cálculos que consideram as receitas arrecadadas nos dois últimos exercícios e a receita prevista para o exercício em que se elabora a proposta (média aritmética de três elementos), ajustando-se o valor encontrado em função do cenário econômico projetado. Vale ressaltar que o Poder Executivo (detentor da iniciativa no processo orçamentário) deve disponibilizar a memória de cálculo para os outros Poderes (Legislativo, Judiciário e MP), nos termos da LRF, a fim de que eles possam apreciá-la e, se for o caso, contestá-la, antes do envio das suas respectivas propostas orçamentárias pelo Poder Executivo.

II. Lançamento – este ato, definido no Código Tributário Nacional – CTN, consiste na identificação do sujeito passivo, do objeto, do quantum (montante) etc. Na prática, ocorre, por exemplo, quando o Secretário de Fazenda inscreve (lança no sistema) a dívida de IPTU de um determinado contribuinte proprietário de imóvel em área urbana. É preciso destacar que essa modalidade de lançamento, anterior ao pagamento do tributo, é conhecida como “de ofício”. As outras são: “por declaração”, quando o contribuinte informa ao Poder Público a situação passível de tributação, sendo conferida posteriormente pelos agentes fiscais (IR, por exemplo), e “por homologação”, quando a autoridade fazendária reconhece o pagamento do tributo (ISS ou ICMS), verifica as condições da operação e ratifica sua legalidade e exatidão. Assim, conforme se pôde verificar, nem sempre o lançamento ocorrerá antes da arrecadação do tributo.

III. Arrecadação – a arrecadação se dá quando o contribuinte vai até a rede bancária e faz o pagamento do carnê-leão, da guia do IPTU ou da Previdência Social. A partir daí, é possível contar com os recursos, pois o momento mais sensível já ocorreu: o desembolso por parte do contribuinte. Por uma questão de prudência, não é recomendável a execução orçamentária de valores ainda não arrecadados, simplesmente em função de estarem previstos na LOA, uma vez que o cidadão, em função de problemas pessoais ou, mesmo, em decorrência de conjunturas econômicas, pode não quitar suas obrigações junto ao Fisco.

IV. Recolhimento – mesmo já tendo o contribuinte pagado seus tributos, o dinheiro não ficou imediatamente disponível para o governo. Há a necessidade da transferência do dinheiro para a conta do Poder Público, que, ao receber, fará sua classificação e apropriação, conjunto de atividades conhecido como recolhimento. Esta etapa confunde-se, portanto, com a etapa da arrecadação, como regra geral, sendo possível afirmar que são três os estágios da receita pública.

A fim de complementar o enunciado acima, assinale

Provas

Com relação à matéria orçamentária, analise as afirmativas a seguir:

I. Não são permitidas compensações no plano orçamentário. Com base nesse princípio, os valores na proposta orçamentária devem constar pelos seus totais, sendo vedadas as deduções a título de ajuste ou compensação.

II. De acordo com o princípio da utilidade, a despesa pública deve atender ao custeio dos gastos necessários ao funcionamento dos organismos de Estado, bem como dos serviços públicos, objetivando o atendimento dos interesses da coletividade.

III. O princípio da clareza tem seu significado no sentido literal da palavra: ser claro. Dessa forma, a evidenciação na contabilidade deve ser feita de forma a priorizar o interesse dos agentes do Estado, em especial aqueles que trabalham com orçamento.

Assinale

Provas

No que diz respeito ao orçamento e contabilidade aplicáveis ao setor público, assinale a afirmativa INCORRETA.

Provas

- Orçamento PúblicoAspectos Gerais do Orçamento PúblicoConceito e Natureza Jurídica do Orçamento Público

Com relação à matéria orçamentária, analise as afirmativas a seguir:

I. O Orçamento Público é uma lei, em sentido formal (quanto à forma, rito e competência), e um ato administrativo, quanto ao aspecto material (matéria, assunto tratado no orçamento).

II. O ciclo orçamentário é de um ano.

III. O orçamento conterá apenas previsão de receita e fixação de despesa para o próximo exercício, salvo autorização para abertura de créditos adicionais suplementares e para a contratação de operações de crédito, inclusive Antecipação de Receita Orçamentária.

Assinale

Provas

No que tange ao orçamento público, é INCORRETO afirmar que

Provas

A dívida flutuante no Poder Público compreende: I – os restos a pagar, excluídos os serviços da dívida; II – os serviços da dívida a pagar; III – os depósitos e IV – os débitos de tesouraria.

Considerando o exposto, assim como o disposto na Lei 4.320/64, é incorreto afirmar que

Provas

Enunciado para a questão.

Ao final de um exercício financeiro, determinada unidade orçamentária apresentava, em seu balanço orçamentário, um superávit orçamentário de $60 e um déficit de capital de $10. Admita-se que as receitas correntes previstas e arrecadadas montaram em $50 e $90, e que as receitas de capital previstas e arrecadadas foram de $20 e $20.

É correto afirmar que as despesas correntes e de capital realizadas foram de, respectivamente,

Provas

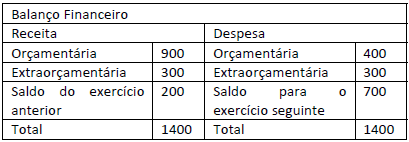

Ainda com base no quadro anterior, considerando as informações do balanço e sabendo que as despesas orçamentárias pagas no exercício montaram em 100 (tendo sido a diferença já incluída na coluna da receita), é correto afirmar que os restos a pagar inscritos no ano foram de

Provas

Considerando as informações do balanço e sabendo que as despesas orçamentárias pagas no exercício montaram em 100 (tendo sido a diferença já incluída na coluna da receita), é correto afirmar que o resultado financeiro foi de

Provas

O enunciado abaixo será utilizado pela questão.

Considere os dados a seguir:

Receitas correntes — R$ 15.000

Receitas de capital —R$ 5.000

Mutações patrimoniais da despesa – R$ 1.000

Variações ativas independentes da execução orçamentária —

R$ 1.000

Despesas correntes — R$ 7.000

Despesas de capital — R$ 1.000

Mutações patrimoniais da receita — R$ 5.000

Variações passivas independentes da execução orçamentária

— R$ 4.000

Ao confeccionarmos a Demonstração das Variações Patrimoniais, é correto afirmar que

Provas

Caderno Container