Foram encontradas 120 questões.

Julgue os seguintes itens, relativos a contabilidade pública.

Padronizar o nível de entradas e saídas de dados dos órgãos da administração direta e indireta e facilitar a extração de relatórios, tanto para a análise gerencial quanto para cumprir as exigências dos órgãos de controle interno e externo, são vantagens observadas no plano de contas único.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: SGA-DF

- Orçamento PúblicoCréditos AdicionaisTipos ou Espécies de CréditosCréditos Suplementares

- Orçamento PúblicoCréditos AdicionaisTipos ou Espécies de CréditosCréditos Especiais

Julgue os seguintes itens, relativos a contabilidade pública.

Débitos em créditos suplementares e em créditos especiais, com o correspondente crédito em crédito disponível, representam, respectivamente, o cancelamento de créditos suplementares e o cancelamento de créditos especiais.

Provas

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)Regras de Integridade do PCASPLançamentos Contábeis

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

Julgue os seguintes itens, relativos a contabilidade pública.

A liquidação de despesa pode gerar dois lançamentos contábeis distintos no sistema orçamentário, visto que a liquidação pode configurar-se como fato contábil modificativo ou permutativo.

Provas

- Escrituração ContábilSistemas e Natureza das ContasSubsistemas e Natureza das Contas

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

Julgue os seguintes itens, relativos a contabilidade pública.

Quando uma nota de empenho for anulada, ocorrerão lançamentos contábeis simultâneos no sistema orçamentário e no sistema financeiro da unidade orçamentária.

Provas

Julgue os seguintes itens, relativos a contabilidade pública.

A rubrica despesas de exercícios anteriores pode incluir o pagamento de restos a pagar, com prescrição interrompida, desde que autorizado pelo ordenador de despesa.

Provas

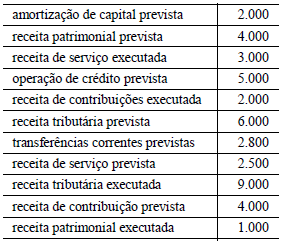

Em relação às demonstrações exigidas pela Lei n.º 4.320/1964, julgue os itens subseqüentes.

Os dados referentes à receita que compõem o balanço orçamentário de determinada unidade orçamentária são os apresentados no quadro abaixo.

Considerando esses dados, conclui-se que o balanço orçamentário indicará, na coluna de diferença (confronto de previstas com realizadas), o valor de 4.300, referente a receitas correntes, e o valor de 3.800, referente à soma das receitas correntes e de capital.

Provas

Em relação às demonstrações exigidas pela Lei n.º 4.320/1964, julgue os itens subseqüentes.

O balanço orçamentário, o balanço financeiro, o balanço patrimonial e as demonstrações das variações patrimoniais devem ser levantados ao fim de cada exercício financeiro e devem, entre outras exigências, ser publicados com a apresentação dos valores correspondentes das demonstrações do exercício anterior.

Provas

Em relação às demonstrações exigidas pela Lei n.º 4.320/1964, julgue os itens subseqüentes.

No grupo variações passivas extra-orçamentárias, da demonstração das variações patrimoniais, são registradas as superveniências passivas e as insubsistências ativas que representem decréscimos patrimoniais.

Provas

A padronização das atividades de contabilidade e finanças no setor público ocorreu a partir da edição da Lei n.º 4.320/1964. Considerando essa norma legal, julgue os itens a seguir.

As dotações para despesas são classificadas como transferências correntes quando a elas não corresponda prestação indireta em bens e serviços, inclusive contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público.

Provas

A padronização das atividades de contabilidade e finanças no setor público ocorreu a partir da edição da Lei n.º 4.320/1964. Considerando essa norma legal, julgue os itens a seguir.

A prestação de conta anual pode ser substituída por levantamento, prestação ou tomada de contas do responsável por bens ou valores públicos a se realizar a qualquer tempo.

Provas

Caderno Container