Foram encontradas 455 questões.

Respondida

No SIAFI, a transação denominada Nota de Lançamento por Evento

(NL) permite registrar

Respondida

Considerando que um ente tenha reduzido a alíquota de

determinado imposto, decorrendo disso uma redução na receita

arrecadada, assinale a opção correta acerca do registro da renúncia

de receita.

A

O balanço financeiro será afetado, pois haverá registro de saída

de caixa do ente federado.

B

No momento do reconhecimento do fato gerador, haverá um

lançamento de natureza orçamentária e um evento de natureza

financeira e patrimonial.

C

Depois de reconhecido o fato gerador, será gerada uma

informação de natureza orçamentária, pois haverá um registro

em créditos tributários a receber (ativo) em contrapartida a

impostos sobre patrimônio e renda (receita), para cumprir o

regime de competência, no valor da redução ou renúncia.

D

No momento da arrecadação, deverá haver um lançamento de

natureza orçamentária e um evento de natureza financeira e

patrimonial.

E

O reconhecimento da receita pelo regime de competência

implicará um evento de natureza patrimonial, ao passo que,

pelo regime da arrecadação, serão envolvidos um evento

patrimonial, um orçamentário e um de controle.

Respondida

De acordo com as orientações contidas no MCASP, assinale

a opção correta.

A

Transferências voluntárias correspondem à entrega de recursos

correntes ou de capital, a título de cooperação, auxílio ou

assistência financeira, para outro ente da Federação, com vistas

ao financiamento de serviços públicos de saúde, educação

e(ou) segurança.

B

O MCASP visa proporcionar maior transparência das contas

públicas e uniformizar a classificação das receitas e despesas

orçamentárias e intraorçamentárias, obrigatoriamente, em cada

nível governamental e nas empresas estatais independentes.

C

O suprimento de fundos destina-se aos casos de despesas

expressamente definidas em lei e consiste na entrega de

numerário a servidor, mesmo que não se tenha feito o empenho

da referida despesa.

D

O MCASP foi instituído com a finalidade de facilitar o

reconhecimento de receitas e despesas, possibilitar uma

consolidação das contas nacionais, no âmbito das três esferas

governamentais, e fornecer informações para a gestão.

E

Despesa orçamentária não efetiva é aquela que constitui fato

contábil modificativo diminutivo, ao passo que despesa

orçamentária efetiva constitui um fato contábil permutativo.

Respondida

Acerca da contabilidade aplicada ao setor público, assinale a opção

correta.

Respondida

Assinale a opção correspondente ao lançamento contábil que

representa a fixação da despesa orçamentária, considerando D como

débito e C como crédito.

Respondida

Texto 3A4BBB

alienação de bens

35.000

amortização da dívida

240.000

amortização de empréstimos

230.000

aquisição de imóvel usado

170.000

baixa de materiais de consumo

70.000

cancelamento de restos a pagar

90.000

contribuições

220.000

doação de bens inservíveis

55.000

investimentos

200.000

juros e encargos da dívida

125.000

multas

25.000

operações de crédito

330.000

outras despesas correntes

95.000

pessoal e encargos sociais

670.000

receitas de aluguéis

160.000

receitas de serviços

30.000

tributos

570.000

O município W apresentou as informações da tabela precedente a respeito das variações patrimoniais ocorridas no exercício de 2015, em reais.

Considerando-se as informações do texto 3A4BBB, é correto afirmar, na situação do município W, que o total de mutações ativas foi igual a

Respondida

Texto 3A4BBB

alienação de bens

35.000

amortização da dívida

240.000

amortização de empréstimos

230.000

aquisição de imóvel usado

170.000

baixa de materiais de consumo

70.000

cancelamento de restos a pagar

90.000

contribuições

220.000

doação de bens inservíveis

55.000

investimentos

200.000

juros e encargos da dívida

125.000

multas

25.000

operações de crédito

330.000

outras despesas correntes

95.000

pessoal e encargos sociais

670.000

receitas de aluguéis

160.000

receitas de serviços

30.000

tributos

570.000

O município W apresentou as informações da tabela precedente a respeito das variações patrimoniais ocorridas no exercício de 2015, em reais.

Com referência ao texto 3A4BBB, é correto afirmar que o total de variações passivas extraorçamentárias foi igual a

Respondida

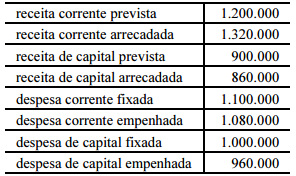

Texto 3A4AAA

No final do exercício de 2015, o balanço orçamentário

do município X apresentou as informações mostradas na tabela

precedente, em reais.

Ainda com relação ao texto 3A4AAA, ao final de 2015, o resultado

orçamentário do município X foi

Respondida

Texto 3A4AAA

receita corrente prevista

1.200.000

receita corrente arrecadada

1.320.000

receita de capital prevista

900.000

receita de capital arrecadada

860.000

despesa corrente fixada

1.100.000

despesa corrente empenhada

1.080.000

despesa de capital fixada

1.000.000

despesa de capital empenhada

960.000

No final do exercício de 2015, o balanço orçamentário do município X apresentou as informações mostradas na tabela precedente, em reais.

Tendo como referência o texto 3A4AAA, é correto afirmar que, em 2015,

Respondida

Acerca dos demonstrativos contábeis referentes ao setor

público, assinale a opção correta à luz das disposições da

Lei n.º 4.320/1964.

A

A dívida flutuante inclui os restos a pagar, os depósitos e os

débitos de tesouraria.

B

As notas explicativas subsidiam a interpretação e a forma de

utilização do superávit financeiro, bem como a reabertura de

créditos especiais e extraordinários. Além disso, elas

contribuem para o entendimento da influência desse superávit

e dos referidos créditos no resultado orçamentário,

proporcionando uma correta interpretação das informações

contábeis.

C

Quaisquer movimentações financeiras e orçamentárias em

caixa de ente governamental dependem de prévia autorização

do Poder Legislativo e devem constar do balanço financeiro

desse ente.

D

O balanço orçamentário deve demonstrar as receitas detalhadas

por categoria de função, com especificação da previsão inicial,

da previsão atualizada para o exercício, da receita realizada e

do saldo correspondente a excesso ou déficit de arrecadação.

E

A demonstração das variações patrimoniais deve evidenciar

todas as alterações apuradas no patrimônio, independentemente

da execução orçamentária, bem como indicar o resultado

patrimonial do exercício. Assim, o resultado patrimonial do

período é apurado confrontando-se variações patrimoniais

qualitativas aumentativas e diminutivas.