Foram encontradas 100 questões.

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Uma lei publicada pela prefeitura do Rio de Janeiro está causando dúvida entre os contadores dos clubes de futebol da cidade. De acordo com a nova legislação, os clubes precisarão, até 30 de junho de 2011, treinar e certificar jogadores do elenco profissional para atuar no novo estádio do Maracanã sem danificar o gramado. No Clube de Regatas Cama de Gato, por exemplo, nenhum dos 30 jogadores do elenco principal terá sido treinado até 31 de dezembro de 2010. Entretanto, a diretoria do clube divulgou nota informando que o treinamento e a certificação estão previstos para acontecer em maio de 2011 a um custo de $ 2.000,00 por atleta. Enquanto isso, a prefeitura tem feito campanhas educativas e ressaltado que os clubes inadimplentes com a determinação do município serão penalizados com multa de R$ 40.000,00 por atleta, devendo ser pagas até 20 dias após o prazo estipulado.

Em conformidade com as práticas de contabilidade adotadas no Brasil, deve ser feita em 31 de dezembro de 2010 a seguinte provisão

Em conformidade com as práticas de contabilidade adotadas no Brasil, deve ser feita em 31 de dezembro de 2010 a seguinte provisão

Provas

Questão presente nas seguintes provas

A Cia. Raio Relâmpago adquiriu no dia 1° de julho uma máquina por R$ 100.000,00 e com uma vida útil de 25 mil unidades produzidas. Para deixar a máquina em condições de funcionamento houve gastos com mão de obra no valor de R$ 20.000 e o trabalho foi concluído no dia 1° de outubro. Devido a uma falta de matéria-prima a máquina só entrou em operação no dia 1° de dezembro, e ao longo desse mês produziu 250 unidades. Considerando apenas essas informações, a despesa com depreciação relativa a essa máquina em 31 de dezembro é:

Provas

Questão presente nas seguintes provas

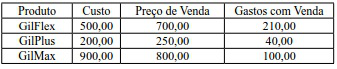

A Cia. Tribunal Mendes SA realizou seu inventário periódico de mercadorias para o encerramento do exercício. O levantamento realizado é relativamente simples, haja vista que a empresa comercializa apenas 3 tipos de produto: GilFlex, GilPlus e GilMax. Para fins de mensuração dessas mercadorias, elaborou paralelamente o seguinte quadro de informações:

Com base nessas informações, e sabendo que para cada produto havia uma unidade disponível, o saldo final da conta estoques deverá estar avaliada no Balanço Patrimonial por:

Com base nessas informações, e sabendo que para cada produto havia uma unidade disponível, o saldo final da conta estoques deverá estar avaliada no Balanço Patrimonial por:

Provas

Questão presente nas seguintes provas

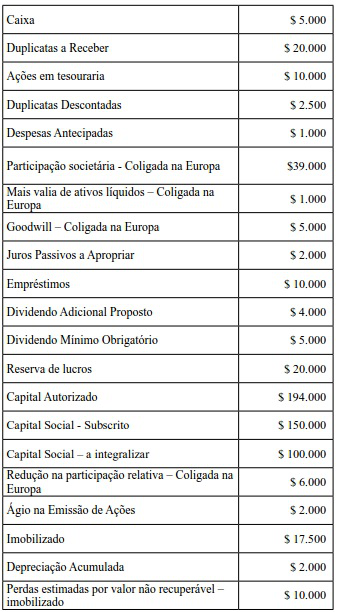

As informações apresentadas no quadro abaixo referem-se à Cia. Água Limpa da Cachoeira SA:

Adicionalmente, sabe-se que a empresa desenvolveu internamente um intangível, representado pela famosa marca “CACHOEIRA". Essa marca foi recentemente avaliada pela empresa de Auditoria e Avaliações Patrimoniais Perilense por $ 10.000. Consta ainda que a empresa possui um plantel de suínos reprodutores da raça Porcus spinus, avaliados por seu valor justo em $ 5.000 e mantidos em uma granja.

Considerando exclusivamente as informações acima e levando em conta a equação fundamental patrimonial, a alternativa que expressa o montante correto do Ativo Não Circulante, Passivo e do Patrimônio Líquido é:

Adicionalmente, sabe-se que a empresa desenvolveu internamente um intangível, representado pela famosa marca “CACHOEIRA". Essa marca foi recentemente avaliada pela empresa de Auditoria e Avaliações Patrimoniais Perilense por $ 10.000. Consta ainda que a empresa possui um plantel de suínos reprodutores da raça Porcus spinus, avaliados por seu valor justo em $ 5.000 e mantidos em uma granja.

Considerando exclusivamente as informações acima e levando em conta a equação fundamental patrimonial, a alternativa que expressa o montante correto do Ativo Não Circulante, Passivo e do Patrimônio Líquido é:

Provas

Questão presente nas seguintes provas

De acordo com as práticas contábeis em vigor, após o reconhecimento inicial, os ativos financeiros podem ser mensurados em quatro categorias: a) mensurados ao valor justo por meio do resultado; b) investimentos mantidos até o vencimento; c) empréstimos e recebíveis; e d) disponíveis para venda. Com isso, de acordo com a categoria, as variações no valor justo ocorridas com esses ativos serão diferentes. Sabendo-se disso, pode-se afirmar que a ocorrência de uma variação positiva no valor justo de um ativo financeiro classificado como disponível para venda implicará:

Provas

Questão presente nas seguintes provas

De acordo com as práticas contábeis em vigor, as demonstrações contábeis são mais comumente elaboradas segundo modelo baseado no custo histórico recuperável e no conceito da manutenção do capital financeiro nominal. Sabendo-se disso, pode-se afirmar que:

Provas

Questão presente nas seguintes provas

Os regimes de caixa e competência são também conhecidos como regime financeiro e econômico, tendo em vista a abordagem com que cada um reconhece e apropria receitas e despesas. A esse respeito, é correto afirmar que:

Provas

Questão presente nas seguintes provas

Considere uma entidade pública que elabora as demonstrações contábeis segundo as normas de contabilidade aplicada ao setor público e os princípios de contabilidade. A entidade arrecada uma receita anual de $ 10.000,00. No ano de X1, a entidade arrecadou $15.000,00, sendo $ 10.000,00 referentes ao exercício e $ 5.000,00 de adiantamento referente ao ano de X2 por parte de alguns contribuintes. No exercício de X1, a entidade teve despesas com pessoal na ordem de $ 3.000,00 e contratou um seguro contra incêndio das instalações com cobertura para três anos, cujo prêmio foi totalmente pago em dinheiro no ato da contratação, no valor de $ 6.000,00. Considerando o Princípio da Competência e as informações apresentadas, a entidade irá apurar no exercício de X1:

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade FiscalTransparência, Controle e Fiscalização (arts. 48 ao 59)RGF: Do Relatório de Gestão Fiscal (arts. 54 e 55)

O Relatório de Gestão Fiscal (RGF) é composto de uma série de demonstrativos, também conhecidos como anexos, que visam dar subsídios ao acompanhamento da gestão fiscal durante a execução do orçamento pelos órgãos de controle e da população. Sobre as regras para elaboração e divulgação do RGF, é INCORRETO afirmar que:

Provas

Questão presente nas seguintes provas

Em relação às orientações para elaboração do Balanço

Financeiro, editadas pela Secretaria do Tesouro Nacional, a

forma correta de apresentação dos ingressos e desembolsos é:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container