Foram encontradas 526 questões.

Nos itens abaixo o único demonstrativo, que não Acompanhará o Relatório Resumido da Execução Orçamentária é

Provas

Questão presente nas seguintes provas

De acordo com a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, aprovada pelo

CFC, avalie as afirmativas abaixo:

I. Considera-se empregado toda pessoa física que prestar serviços de natureza não eventual a empregador, sob a dependência

deste e mediante salário.

II. O exercício da prudência permite a criação de reservas ocultas ou provisões excessivas, a subavaliação deliberada de

ativos ou receitas, a superavaliação deliberada de passivos ou despesas, pois as demonstrações contábeis ficariam

neutras e, portanto, confiáveis.

III. Considera-se como de serviço efetivo o período em que o empregado esteja à disposição do empregador, aguardando

ou executando ordens, salvo disposição especial expressamente consignada.

IV. Para ser confiável, a informação deve representar adequadamente as transações e outros eventos que ela diz representar.

V. Para ser confiável, a informação contida nas demonstrações contábeis deve ser neutra, isto é, imparcial. Neste

sentido, as demonstrações contábeis devem induzir a tomada de decisão ou julgamento, visando atingir um resultado

ou desfecho predeterminado. Marque a opção CORRETA:

Provas

Questão presente nas seguintes provas

De acordo com NBC T 1 – Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, os

Pressupostos Básicos da contabilidade são:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

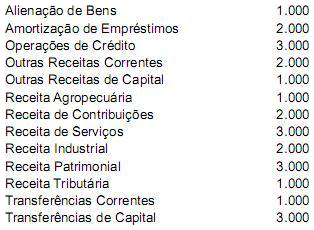

Determine o montante das Receitas Correntes e de Capital, tomando por base as rubricas e valores descritos abaixo:

Alienação de Bens 1.000 Amortização de Empréstimos 2.000 Operações de Crédito 3.000 Outras Receitas Correntes 2.000 Outras Receitas de Capital 1.000 Receita Agropecuária 1.000 Receita de Contribuições 2.000 Receita de Serviços 3.000 Receita Industrial 2.000 Receita Patrimonial 3.000 Receita Tributária 1.000 Transferências Correntes 1.000 Transferências de Capital 3.000

As Receitas Correntes e de Capital são, respectivamente:

Alienação de Bens 1.000 Amortização de Empréstimos 2.000 Operações de Crédito 3.000 Outras Receitas Correntes 2.000 Outras Receitas de Capital 1.000 Receita Agropecuária 1.000 Receita de Contribuições 2.000 Receita de Serviços 3.000 Receita Industrial 2.000 Receita Patrimonial 3.000 Receita Tributária 1.000 Transferências Correntes 1.000 Transferências de Capital 3.000

As Receitas Correntes e de Capital são, respectivamente:

Provas

Questão presente nas seguintes provas

Em relação às normas de contabilidade aprovadas pelo Conselho Federal de Contabilidade, leia as afirmativas abaixo e

responda ao que se pede.

I. Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações,

os Princípios Fundamentais de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades

do setor público.

II. O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário

suporte para a instrumentalização do controle social.

III. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público.

IV. A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da administração

pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização

do controle social.

Marque a única opção verdadeira.

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Determine o montante das Receitas Correntes e de Capital, tomando por base as rubricas e valores descritos abaixo:

As Receitas Correntes e de Capital são respectivamente

As Receitas Correntes e de Capital são respectivamente

Provas

Questão presente nas seguintes provas

A fxação da despesa orçamentária no setor publico, deve ser contabilizada da seguinte forma

Provas

Questão presente nas seguintes provas

A previsão da receita orçamentária deve ser contabilizada da seguinte forma

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Nas Transações no Setor Público (NbC T 16.4), podem ser consideradas como variações patrimoniais, EXCETO:

Provas

Questão presente nas seguintes provas

Assinale a alternativa que representa um elemento comum entre a informação jurídica interpretativa e a informação jurídica normativa.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container