Foram encontradas 57.218 questões.

No que diz respeito à gestão financeira e contábil nas organizações, julgue o item a seguir.

Na negociação amigável de débitos, o devedor é incentivado a buscar a solução, em que pode ser possível negociar descontos para pagamento à vista ou condições especiais de parcelamento.

Na negociação amigável de débitos, o devedor é incentivado a buscar a solução, em que pode ser possível negociar descontos para pagamento à vista ou condições especiais de parcelamento.

Provas

Questão presente nas seguintes provas

No que diz respeito à gestão financeira e contábil nas organizações, julgue o item a seguir.

A importância do mecanismo de conciliação bancária está no fato de evitar erros e prejuízo, permitindo detectar inconsistências, duplicidades ou fraudes.

A importância do mecanismo de conciliação bancária está no fato de evitar erros e prejuízo, permitindo detectar inconsistências, duplicidades ou fraudes.

Provas

Questão presente nas seguintes provas

No que diz respeito à gestão financeira e contábil nas organizações, julgue o item a seguir.

Para a elaboração de relatórios financeiros nas organizações públicas, são utilizados indicadores, tais como a execução da despesa e a arrecadação da receita.

Para a elaboração de relatórios financeiros nas organizações públicas, são utilizados indicadores, tais como a execução da despesa e a arrecadação da receita.

Provas

Questão presente nas seguintes provas

No que diz respeito à gestão financeira e contábil nas organizações, julgue o item a seguir.

Na fase de geração de boletos, eles são enviados por e-mail, disponibilizados no portal do profissional ou, em alguns casos, postados via correio.

Na fase de geração de boletos, eles são enviados por e-mail, disponibilizados no portal do profissional ou, em alguns casos, postados via correio.

Provas

Questão presente nas seguintes provas

No que diz respeito à gestão financeira e contábil nas organizações, julgue o item a seguir.

As despesas correspondem a não mais que o consumo de bens ou serviços que diretamente ajudam a organização a produzir as receitas.

As despesas correspondem a não mais que o consumo de bens ou serviços que diretamente ajudam a organização a produzir as receitas.

Provas

Questão presente nas seguintes provas

No que diz respeito à gestão financeira e contábil nas organizações, julgue o item a seguir.

As duplicatas a receber, os aluguéis a receber e as promissórias a receber constituem amostras típicas de bens no balanço patrimonial.

Provas

Questão presente nas seguintes provas

3994461

Ano: 2025

Disciplina: Contabilidade Geral

Banca: Consulplan

Orgão: Câm. Itumbiara-GO

Disciplina: Contabilidade Geral

Banca: Consulplan

Orgão: Câm. Itumbiara-GO

Provas:

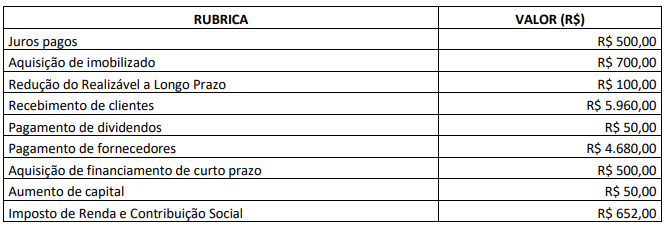

Determinada sociedade empresária apresentou as seguintes informações em sua Demonstração dos Fluxos de Caixa no ano

de X1:

Com base somente nessas informações, assinale a alternativa correta.

Com base somente nessas informações, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

3994219

Ano: 2025

Disciplina: Contabilidade Geral

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Disciplina: Contabilidade Geral

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Provas:

Considere a seguinte situação:

- Aquisição de um bem para o Ativo Imobilizado pelo valor de R$ 2.800.000,00.

- Vida útil estimada para o bem (máquina e equipamento): 10 anos (120 meses).

- Valor residual: R$ 400.000,00.

Sabendo que o método de depreciação é o linear (normal – não acelerada), assinale o valor da depreciação mensal do bem:

- Aquisição de um bem para o Ativo Imobilizado pelo valor de R$ 2.800.000,00.

- Vida útil estimada para o bem (máquina e equipamento): 10 anos (120 meses).

- Valor residual: R$ 400.000,00.

Sabendo que o método de depreciação é o linear (normal – não acelerada), assinale o valor da depreciação mensal do bem:

Provas

Questão presente nas seguintes provas

3994204

Ano: 2025

Disciplina: Contabilidade Geral

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Disciplina: Contabilidade Geral

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Provas:

Considere as seguintes informações:

- Capital social: R$ 14.000.000,00.

- Reserva de capital: R$ 1.000.000,00.

- Prejuízos acumulados: R$ 3.000.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o valor do Patrimônio Líquido da organização:

- Capital social: R$ 14.000.000,00.

- Reserva de capital: R$ 1.000.000,00.

- Prejuízos acumulados: R$ 3.000.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o valor do Patrimônio Líquido da organização:

Provas

Questão presente nas seguintes provas

3994192

Ano: 2025

Disciplina: Contabilidade Geral

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Disciplina: Contabilidade Geral

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Provas:

De acordo com as Normas Brasileiras de Contabilidade, a importância fornecida para se

adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou

o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento,

corresponde ao:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container