Foram encontradas 38.754 questões.

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Câm. Santana Parnaíba-SP

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Câm. Santana Parnaíba-SP

- Elementos OrçamentáriosRestos a Pagar

- Elementos OrçamentáriosDespesas de Exercícios Anteriores

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosReceita OrçamentáriaEtapas e Estágios da Receita Orçamentária

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

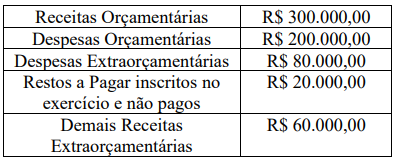

Um órgão público apresentou os seguintes dados financeiros ao final do exercício:

Com base nas informações apresentadas, qual foi a variação orçamentária do saldo financeiro no exercício:

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Câm. Santana Parnaíba-SP

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Câm. Santana Parnaíba-SP

O ente público "X" realizou a aquisição de materiais de consumo no valor de R$ 50.000,00 os quais foram entregues integralmente e devidamente registrados no Almoxarifado. O pagamento, porém, será efetuado no exercício seguinte. Assinale a alternativa correta quanto ao reconhecimento contábil dessa operação no momento da entrega dos materiais:

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Câm. Santana Parnaíba-SP

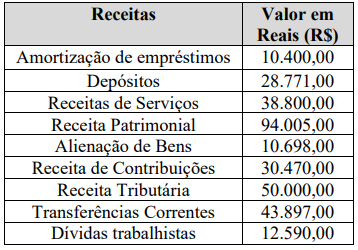

Assinale a alternativa que demonstra o total de receitas efetivas:

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Em 31/12/2022, o Município de VMP apurou os seguintes valores relativos à execução das despesas orçamentárias:

Assinale a alternativa que apresenta o valor a ser inscrito em Restos a Pagar Não Processados (RPNP).

Provas

De acordo com o MCASP (9ª Edição), julgue o item a seguir, no que diz respeito às demonstrações contábeis (DCASP) e ao Plano de Contas Aplicado ao Setor Público (PCASP).

O Balanço Financeiro evidencia as receitas e despesas orçamentárias e extraorçamentárias com base na classificação por natureza, que as segrega em correntes e de capital.

Provas

De acordo com o MCASP (9ª Edição), julgue o item a seguir, no que diz respeito às demonstrações contábeis (DCASP) e ao Plano de Contas Aplicado ao Setor Público (PCASP).

O balanço orçamentário tem como objetivo demonstrar a execução do orçamento público, evidenciando as previsões e realizações de receitas e despesas, além de eventuais superávits ou déficits orçamentários.

Provas

De acordo com o MCASP (9ª Edição), julgue o item a seguir, no que diz respeito às demonstrações contábeis (DCASP) e ao Plano de Contas Aplicado ao Setor Público (PCASP).

As notas explicativas às demonstrações contábeis são elementos obrigatórios que complementam as demonstrações contábeis e devem conter informações relevantes para a compreensão adequada das contas públicas.

Provas

De acordo com o MCASP (9ª Edição), julgue o item a seguir, no que diz respeito às demonstrações contábeis (DCASP) e ao Plano de Contas Aplicado ao Setor Público (PCASP).

A arrecadação de receita orçamentária gera apenas dois registros contábeis: um débito em uma conta da classe 4; e um crédito em uma conta da classe 6 do PCASP.

Provas

Caderno Container