Foram encontradas 38.780 questões.

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

A Lei nº 4.320/1964 estabelece a vinculação da despesa orçamentária a determinado exercício financeiro quando diz que pertencem ao exercício financeiro as despesas nele legalmente empenhadas. Considerando a Lei nº 4.320/1964 e o MCASP – 10ª Edição, o lançamento da natureza da informação de controle, no momento do empenho da despesa orçamentária quando a ocorrência do fato gerador for depois do empenho, é:

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

As contas Despesas Antecipadas, Receitas Antecipadas e Ganho de Capital são classificadas, respectivamente, como:

Provas

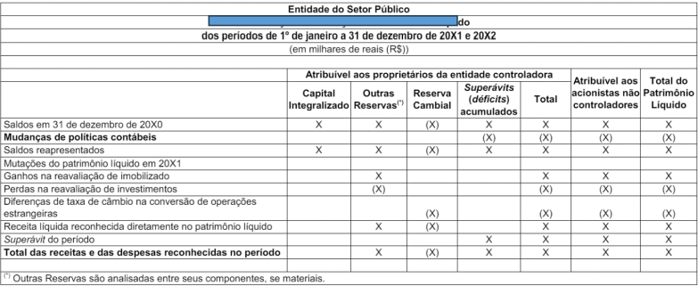

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

O apêndice que acompanha a NBCTSP 11 – Apresentação das Demonstrações Contábeis, apresenta estruturas ilustrativas das demonstrações contábeis aplicadas ao setor público. Analise a figura a seguir, que representa o quadro de uma demonstração contábil, e assinale a alternativa que contém o nome dessa demonstração.

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Um município adquiriu um terreno por R$ 20.000,00, cujo valor justo era de R$ 1.250.000,00. Esse terreno foi destinado à construção de uma escola de Ensino Fundamental. Nesse sentido, a alternativa que indica a correta contabilização do imóvel pelo município, na data de aquisição, é:

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP), disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 10ª edição, analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) O PCASP é dividido em 6 classes, sendo as contas contábeis classificadas segundo as especificidades das instituições que o utilizam.

( ) As contas com o dígito 5 (Intra OFSS) no nível de consolidação identificarão as operações decorrentes de transações entre entidades que pertencem ao OFSS do mesmo ente público.

( ) A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados.

( ) As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Americana-SP

(1) Princípio da Entidade.

(2) Princípio da Continuidade.

(3) Princípio do Registro pelo Valor Original.

(4) Princípio da Oportunidade.

( ) Refere-se, simultaneamente, à tempestividade e à integralidade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram.

( ) Os registros dos atos contábeis pelo valor original dos componentes patrimoniais.

( ) Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes.

( ) Influência o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos.

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Americana-SP

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Americana-SP

I – O princípio do registro pelo valor original pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

II – O princípio da competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

III – O princípio da oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Americana-SP

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Americana-SP

Provas

Caderno Container