Foram encontradas 387 questões.

1251975

Ano: 2014

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Em 25/03/2014, um determinado contribuinte realizou o pagamento referente ao crédito da dívida ativa tributária. Por ocasião do recebimento do recurso financeiro, a contabilidade da prefeitura efetuou os lançamentos pertinentes à operação. Nesse contexto, o lançamento contábil que NÃO corresponde ao registro do valor do principal do referido crédito, independentemente da natureza da informação, é:

Provas

Questão presente nas seguintes provas

1251974

Ano: 2014

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

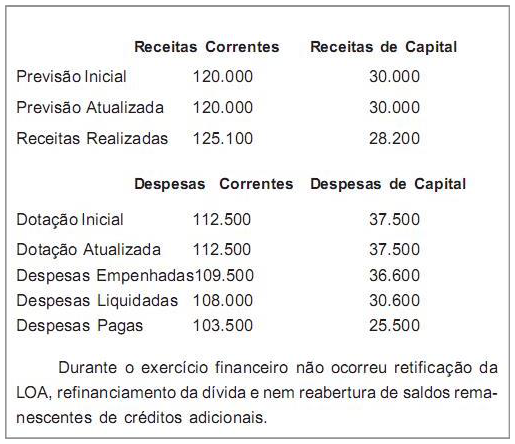

Para responder às questões , considere os seguintes dados e informações, referentes ao balanço orçamentário elaborado em 31/12/2013 por uma determinada prefeitura:

De acordo com as normas vigentes, os valores da economia de gastos e do superávit orçamentário foram, respectivamente, iguais a:Provas

Questão presente nas seguintes provas

1251973

Ano: 2014

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

No primeiro trimestre de 2013, uma determinada prefeitura recebeu de uma empresa pública vinculada dividendos referentes ao exercício anterior. Ao término do exercício financeiro, por ocasião da Demonstração das Variações Patrimoniais, elaborada em 31/12/2013, esses dividendos recebidos deveriam ter sido incluídos no seguinte grupo de contas:

Provas

Questão presente nas seguintes provas

1251972

Ano: 2014

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Em 31/12/2013, foi elaborado por uma determinada prefeitura o seguinte balancete contábil: (valores em R$)

Almoxarifado (P).......................................10.800

Aplicações Financeiras (F)...........................4.500

Bens Móveis (P)........................................19.800

Crédito Empenhado a Liquidar.................... 2.340

Crédito Empenhado Liquidado a Pagar.......17.280

Crédito Liquidado Pago..............................28.800

Caixa e Equivalente de Caixa (F).................17.100

Depósitos Restituíveis (F)..............................2.700

Dotação Atualizada.....................................57.600

Edificações em Uso (P)...............................27.000

Empréstimos a Curto Prazo (P)...................11.160

Empréstimos a Longo Prazo (P)..................36.000

Fornecedores a Curto Prazo (F)..................11.880

Pessoa a Pagar (F)........................................5.400

Previsão Atualizada.....................................57.600

Receita Realizada........................................46.800

Receita a Realizar........................................10.800

Resultado Acumulado..................................14.760

Valores Restituíveis........................................2.700

Como informação complementar, no exercício financeiro não houve retificação da LOA e nem refinanciamento da dívida.

Com esses dados, no balanço patrimonial elaborado, o montante de Ativo Real e o valor do superávit financeiro eram, respectivamente, iguais a:

Almoxarifado (P).......................................10.800

Aplicações Financeiras (F)...........................4.500

Bens Móveis (P)........................................19.800

Crédito Empenhado a Liquidar.................... 2.340

Crédito Empenhado Liquidado a Pagar.......17.280

Crédito Liquidado Pago..............................28.800

Caixa e Equivalente de Caixa (F).................17.100

Depósitos Restituíveis (F)..............................2.700

Dotação Atualizada.....................................57.600

Edificações em Uso (P)...............................27.000

Empréstimos a Curto Prazo (P)...................11.160

Empréstimos a Longo Prazo (P)..................36.000

Fornecedores a Curto Prazo (F)..................11.880

Pessoa a Pagar (F)........................................5.400

Previsão Atualizada.....................................57.600

Receita Realizada........................................46.800

Receita a Realizar........................................10.800

Resultado Acumulado..................................14.760

Valores Restituíveis........................................2.700

Como informação complementar, no exercício financeiro não houve retificação da LOA e nem refinanciamento da dívida.

Com esses dados, no balanço patrimonial elaborado, o montante de Ativo Real e o valor do superávit financeiro eram, respectivamente, iguais a:

Provas

Questão presente nas seguintes provas

1251971

Ano: 2014

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Durante o exercício financeiro, os gastos realizados com pagamentos de aposentadorias dos servidores municipais e com o pagamento de juros e encargos de empréstimos obtidos são classificados, respectivamente, nos seguintes grupos das Variações Patrimoniais Diminutivas:

Provas

Questão presente nas seguintes provas

1251970

Ano: 2014

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Para responder às questões , considere os seguintes dados e informações, referentes ao balanço orçamentário elaborado em 31/12/2013 por uma determinada prefeitura:

No balanço patrimonial elaborado na mesma data, o valor, demonstrado no balanço orçamentário, que fez parte do montante do Passivo Circulante correspondeu a:Provas

Questão presente nas seguintes provas

1251969

Ano: 2014

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Em 10/04/2014 uma determinada prefeitura realizou o pagamento a um fornecedor, referente à aquisição de material de consumo, para estoque de almoxarifado. Com base na legislação vigente, para registro dessa operação, foram utilizadas as contas contábeis agrupadas nas seguintes classes do PCASP:

Provas

Questão presente nas seguintes provas

1251968

Ano: 2014

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Com base na estrutura do Plano de Contas Aplicado ao Setor Público (PCASP) e com referência aos controles da fixação e execução das despesas orçamentárias, bem como ao controle da descentralização dos créditos orçamentários, é correto afirmar que:

Provas

Questão presente nas seguintes provas

1251967

Ano: 2014

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Em 31/12/2013 foram levantadas as seguintes transações, ocorridas durante o exercício financeiro: (valores em R$)

Arrecadação de tributos............................60.000

Empenho de despesas.............................105.000

Alienação de bens móveis..........................22.500

Pagamento de pessoal................................35.000

Aquisição de mobiliário..............................15.000

Pagamento de Restos a Pagar de 2012.......12.500

Bens móveis baixados por sinistro.................1.500

Amortização da dívida................................45.000

Pagamento de juros e encargos.....................5.000

Operações de crédito internas.....................20.000

Incorporação de bens móveis doados..........10.000

Com esses dados, pode-se afirmar que, na elaboração do balanço financeiro pertinente ao exercício, o resultado financeiro evidenciado correspondeu a um:

Arrecadação de tributos............................60.000

Empenho de despesas.............................105.000

Alienação de bens móveis..........................22.500

Pagamento de pessoal................................35.000

Aquisição de mobiliário..............................15.000

Pagamento de Restos a Pagar de 2012.......12.500

Bens móveis baixados por sinistro.................1.500

Amortização da dívida................................45.000

Pagamento de juros e encargos.....................5.000

Operações de crédito internas.....................20.000

Incorporação de bens móveis doados..........10.000

Com esses dados, pode-se afirmar que, na elaboração do balanço financeiro pertinente ao exercício, o resultado financeiro evidenciado correspondeu a um:

Provas

Questão presente nas seguintes provas

1251966

Ano: 2014

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Disciplina: Contabilidade Pública

Banca: Pref. Rio Janeiro-RJ

Orgão: Câm. Rio Janeiro-RJ

Provas:

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Em 2013, uma determinada prefeitura registrou os seguintes ingressos de recursos financeiros ocorridos no seu caixa: (valores em R$)

Impostos sobre Serviços.............................30.000

IPTU..........................................................21.500

Aluguéis de imóveis....................................12.500

Alienação de títulos mobiliários...................20.000

Operações de crédito internas....................50.000

Alienação de bens móveis..........................13.000

Tarifa de pedágios........................................2.000

Arrendamentos.............................................4.000

Dividendos de empresas públicas................12.000

Recebimento da Dívida Ativa Tributária........4.000

Pode-se afirmar que o montante correspondente às receitas patrimoniais arrecadadas foi igual a:

Impostos sobre Serviços.............................30.000

IPTU..........................................................21.500

Aluguéis de imóveis....................................12.500

Alienação de títulos mobiliários...................20.000

Operações de crédito internas....................50.000

Alienação de bens móveis..........................13.000

Tarifa de pedágios........................................2.000

Arrendamentos.............................................4.000

Dividendos de empresas públicas................12.000

Recebimento da Dívida Ativa Tributária........4.000

Pode-se afirmar que o montante correspondente às receitas patrimoniais arrecadadas foi igual a:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container