Foram encontradas 425 questões.

Em relação ao campo de aplicação das regras do Manual de Contabilidade Aplicada ao Setor Público (MCASP – 9ª Edição, 2021), julgue o item seguinte.

O MCASP deve ser observado de forma obrigatória pelas Prefeituras e câmaras municipais e pelos consórcios públicos.

Provas

À luz do CPC 46 – Mensuração do Valor Justo, avalie o item a seguir.

Valor justo é uma técnica de mensuração de ativos e passivos que pode ser definida como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

Provas

Com base no CPC 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, julgue o item seguinte.

Coligada é a entidade sobre a qual o investidor tem influência significativa, a qual é presumida quando aquele mantém direta ou indiretamente 20% ou mais do poder de voto da investida.

Provas

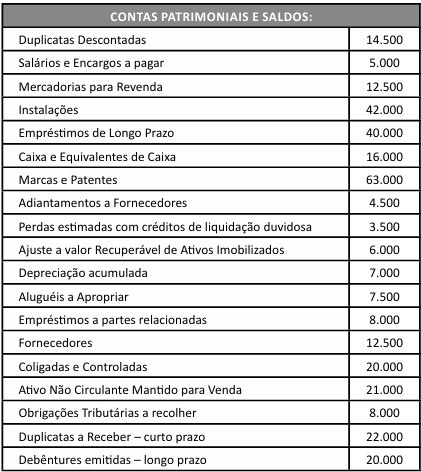

Considerem-se as informações a seguir, extraídas dos livros contábeis da Cia. Galizé após o encerramento do exercício social de 2023:

Ainda no exercício de 2023, a empresa obteve uma receita líquida de vendas de 120.000, o custo das mercadorias vendidas foi de 40.000 e o lucro líquido de 20.000.

Com base nessa situação hipotética e nas informações fornecidas, julgue o item a seguir.

O valor do ativo não circulante ao final do exercício era de 112.000.

Provas

Considerem-se as informações a seguir, extraídas dos livros contábeis da Cia. Galizé após o encerramento do exercício social de 2023:

Ainda no exercício de 2023, a empresa obteve uma receita líquida de vendas de 120.000, o custo das mercadorias vendidas foi de 40.000 e o lucro líquido de 20.000.

Com base nessa situação hipotética e nas informações fornecidas, julgue o item a seguir.

O retorno sobre o PL (ROE) verificado ao final do exercício foi igual a 20%.

Provas

Considerem-se as informações a seguir, extraídas dos livros contábeis da Cia. Galizé após o encerramento do exercício social de 2023:

Ainda no exercício de 2023, a empresa obteve uma receita líquida de vendas de 120.000, o custo das mercadorias vendidas foi de 40.000 e o lucro líquido de 20.000.

Com base nessa situação hipotética e nas informações fornecidas, julgue o item a seguir.

A margem líquida auferida pela empresa no exercício de 2023 foi superior a 18%.

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndices

Considerem-se as informações a seguir, extraídas dos livros contábeis da Cia. Galizé após o encerramento do exercício social de 2023:

Ainda no exercício de 2023, a empresa obteve uma receita líquida de vendas de 120.000, o custo das mercadorias vendidas foi de 40.000 e o lucro líquido de 20.000.

Com base nessa situação hipotética e nas informações fornecidas, julgue o item a seguir.

O índice de endividamento geral da empresa em 31/12/2023 era de 50%.

Provas

Considerem-se as informações a seguir, extraídas dos livros contábeis da Cia. Galizé após o encerramento do exercício social de 2023:

Ainda no exercício de 2023, a empresa obteve uma receita líquida de vendas de 120.000, o custo das mercadorias vendidas foi de 40.000 e o lucro líquido de 20.000.

Com base nessa situação hipotética e nas informações fornecidas, julgue o item a seguir.

No encerramento do exercício social, a empresa contava com patrimônio líquido superior a 150.000.

Provas

Considerem-se as informações a seguir, extraídas dos livros contábeis da Cia. Galizé após o encerramento do exercício social de 2023:

Ainda no exercício de 2023, a empresa obteve uma receita líquida de vendas de 120.000, o custo das mercadorias vendidas foi de 40.000 e o lucro líquido de 20.000.

Com base nessa situação hipotética e nas informações fornecidas, julgue o item a seguir.

O índice de liquidez corrente da Cia. Galizé em 31/12/2023 era inferior a 1,5.

Provas

Com base na atual legislação societária e nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, no que diz respeito às demonstrações contábeis.

Para que um item do ativo não circulante seja classificado no ativo circulante como “mantido para venda”, basta que a administração da entidade tenha a intenção de vendê-lo, não sendo necessárias outras condições para essa reclassificação.

Provas

Caderno Container