Foram encontradas 876 questões.

Durante a auditoria das demonstrações contábeis da Cia Papa Chibé S.A, uma companhia de capital aberto, o auditor independente identificou risco significativo de distorção relevante no reconhecimento de receitas, avaliado no nível das afirmações, em conformidade com a NBC TA 315. Para fins de planejamento, foram definidos materialidade planejada de R$ 600.000,00 e materialidade de desempenho de R$ 400.000,00, nos termos da NBC TA 320.

No decorrer dos trabalhos, foi identificada deficiência significativa de controle interno relacionada à segregação de funções no processo de faturamento, elevando a probabilidade de distorções relevantes, embora os procedimentos substantivos preliminares não tenham apontado distorções superiores à materialidade de desempenho. Diante dessa constatação, impõem-se a reavaliação da resposta do auditor aos riscos identificados.

Considerando as disposições das NBC TA 300, NBC TA 315, NBC TA 320 e NBC TA 330, em relação à resposta de auditoria tecnicamente adequada, é correto afirmar que o auditor deve

Provas

A empresa Sabores do Mangue Ltda é um pequeno empreendimento familiar localizado na região metropolitana de Belém (PA), especializado na produção e comercialização de sopa artesanal de caranguejo, vendida principalmente para restaurantes populares e feiras gastronômicas locais. Para o mês de outubro de 2025, período de maior demanda devido a eventos religiosos e culturais regionais, os proprietários solicitaram ao contador a determinação da quantidade mínima de sopas de caranguejo que deverá ser produzida e vendida para atender, simultaneamente, aos seguintes objetivos gerenciais:

• cobrir os custos fixos totais do período, no valor de R$ 9.000,00, dos quais R$ 3.000,00 referem-se à depreciação de equipamentos de cozinha industrial;

• pagar uma obrigação financeira referente à parcela mensal de um microcrédito produtivo no valor de R$ 3.000,00, exigível no próprio mês;

• alcançar um lucro econômico desejado de R$ 6.000,00, considerando o retorno mínimo esperado pelos proprietários.

O preço médio de venda unitário da sopa de caranguejo praticado pelo empreendimento é de R$ 50,00, enquanto o custo variável unitário (insumos, embalagens, gás e mão de obra direta variável) corresponde a R$ 20,00.

Considerando a aplicação conjunta e integrada dos conceitos de ponto de equilíbrio contábil, ponto de equilíbrio financeiro e ponto de equilíbrio econômico, é correto afirmar que a empresa Sabores do Mangue Ltda deverá produzir e vender, no mínimo, no mês de outubro de 2025,

Provas

A empresa Moju Processos Industriais S.A atua no beneficiamento de insumos orgânicos de origem vegetal, a partir de uma única matéria-prima básica. Ao final de um mesmo processo produtivo contínuo, a empresa obtém três tipos distintos de resultados: (i) produtos que representam a quase totalidade de seu faturamento e possuem mercado ativo e preços estáveis; (ii) produtos com valor de venda regular e condições normais de comercialização, porém com participação pouco relevante na receita total; e (iii) resíduos resultantes do processo produtivo, cuja geração pode ou não ocorrer em todos os ciclos produtivos e que, até eventual alienação, não apresentam valor econômico mensurável. Considerando os conceitos de produção em conjunto e a classificação contábil dos produtos resultantes desse tipo de processo, analise as assertivas a seguir:

I. Os produtos que respondem substancialmente pelo faturamento da Moju Processos Industriais S.A devem ser classificados como coprodutos, por resultarem simultaneamente do mesmo processo produtivo e compartilharem a mesma matéria-prima básica.

II. Os produtos de menor relevância no faturamento global, embora apresentem valor de venda e condições normais de comercialização, devem ser classificados como subprodutos, por decorrerem normalmente do processo produtivo sem constituírem o objetivo principal da produção.

III. Os resíduos conhecidos também como sucatas, que não possuem valor de venda significativo nem condições regulares de negociabilidade, não devem receber qualquer atribuição de custos de produção e, até sua eventual alienação, permanecem fora dos registros contábeis patrimoniais.

IV. Os subprodutos, por possuírem valor de venda economicamente mensurável, devem receber apropriação proporcional dos custos conjuntos incorridos no processo produtivo, utilizando-se critérios de rateio semelhantes aos aplicáveis aos coprodutos.

Está correto o que se afirma em

Provas

A empresa Igarapé Miri Industrial S.A atua no setor metalmecânico e possui duas frentes produtivas bem definidas. A primeira refere-se à fabricação contínua e padronizada de componentes metálicos utilizados na indústria automotiva, com produção em larga escala e processos sequenciais. A segunda frente corresponde à produção sob encomenda de equipamentos especiais, desenvolvidos conforme especificações técnicas exclusivas de cada cliente, com projetos não repetitivos e produção intermitente. Diante da necessidade de garantir coerência entre o sistema produtivo e o sistema de acumulação de custos, a controladoria da Igarapé Miri Industrial S.A avalia a adoção simultânea dos sistemas de custeio por processos e por ordem de produção. Com base nos fundamentos da contabilidade de custos e nos sistemas de acumulação de custos aplicáveis à produção contínua e à produção por encomenda, considere as assertivas a seguir:

I. A coexistência, em uma mesma empresa, dos sistemas de custeio por processos e por ordem de produção é conceitualmente admissível, desde que cada sistema esteja vinculado a linhas produtivas distintas e estruturalmente compatíveis com suas características operacionais.

II. A escolha entre custeio por processos e custeio por ordem de produção não afeta os princípios contábeis nem o tratamento fiscal dos custos, mas altera substancialmente os critérios de mensuração, acumulação e apropriação dos custos aos produtos.

III. No sistema de custeio por processos, os custos são acumulados por departamentos ou centros de custos, e o custo unitário é obtido mediante a divisão do custo total acumulado no período pela quantidade de unidades equivalentes produzidas.

IV. No sistema de custeio por ordem de produção, a identificação individual dos custos por lote ou encomenda é inviável, razão pela qual se faz necessária a utilização de critérios médios de rateio semelhantes aos empregados no custeio por processos.

Está correto o que se afirma em

Provas

Provas

A empresa industrial Augusto Corrêa Ltda, que trabalha com a produção e comercialização de plantas ornamentais, preparou sua produção para o dia das mães no exercício de 2025. Em 01/05/2025, iniciou sua produção e, em 30/05/2025, apresentou os seguintes dados contábeis operacionalizados no respectivo período:

- Produção: 3.000 unidades totalmente acabadas.

- Custos Variáveis: R$ 48.000,00.

- Custos Fixos: R$ 60.000,00.

- Despesas Variáveis: R$ 20.000,00.

- Despesas Fixas: R$ 16.000,00.

- Não há estoques iniciais e finais de produtos em elaboração.

- Não há estoques iniciais de produtos acabados.

- Vendas Líquidas: 2.500 unidades a R$ 80,00 cada, totalizando uma receita de R$ 200.000,00.

A partir dos dados de produção e venda apresentados, o contador da industrial Augusto Corrêa Ltda decidiu conhecer o custo dos produtos vendidos (CPV) em maio de 2025. Para isso, fez uso dos métodos de custeio por absorção e do custeio variável. Sendo assim, é correto afirmar que o custo dos produtos vendidos (CPV) pelo custeio por absorção e pelo custeio variável, respectivamente, são

Provas

Provas

A Cia Vitória Régia detém 80% das ações votantes da Cia Amazônia. De acordo com o disposto na norma contábil NBC TG 36 (R3) Demonstrações Consolidadas, o investimento está registrado nas demonstrações consolidadas da Cia Vitória Régia da seguinte forma, em 31/12/2025:

- Ativos Líquidos da Cia Amazônia (avaliados a valor justo): R$ 1.000.000,00.

- Goodwill (Ágio por rentabilidade futura): R$ 200.000,00.

- Participação de Não Controladores (PNC): R$ 200.000,00 (20% dos ativos líquidos).

Em 02/01/2026, a Cia Vitória Régia realiza dois acordos (transações) simultâneos com um fundo de investimentos:

1. Acordo A: Venda de 40% das ações da Cia Amazônia pelo valor de R$ 300.000,00 (valor abaixo de mercado).

2. Acordo B: Venda de mais 10% das ações da Cia Amazônia pelo valor de R$ 250.000,00 (valor acima do mercado).

Considerando que

- a Cia Vitória Régia determinou que os acordos devem ser contabilizados como uma única transação, pois foram celebrados na mesma época e um não se justifica economicamente sem o outro;

- após a realização dos acordos, a Cia Vitória Régia passou a deter apenas 30% da Cia Amazônia, perdendo o controle, mas mantendo a influência significativa;

- o valor justo da participação remanescente de 30%, na data da perda de controle, foi avaliado em R$ 350.000,00;

- não existem saldos de Outros Resultados Abrangentes (ORA) relativos à Cia Amazônia.

A Cia Vitória Régia deve reconhecer, em seu resultado consolidado no período da transação,

Provas

A NBC TG 06 (R3) Operações de Arrendamento Mercantil estabelece que o arrendador deve classificar cada um de seus arrendamentos como arrendamento operacional ou arrendamento financeiro. O arrendamento é classificado como arrendamento financeiro se transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. O arrendamento é classificado como arrendamento operacional se não transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. Considere as assertivas a seguir:

I. O arrendador deve reconhecer os recebimentos de arrendamento decorrentes de arrendamentos operacionais como receita pelo método linear ou em outra base sistemática que represente melhor padrão de benefício.

II. O arrendador deve reconhecer os custos, incluindo a depreciação, incorridos na realização da receita de arrendamento como despesa.

III. O arrendador fabricante ou revendedor deve reconhecer o ganho na venda na celebração de arrendamento operacional, pois essa operação é equivalente a uma venda.

É correto afirmar que apenas

Provas

A NBC TG 04(R4) Intangível estabelece que um ativo intangível deve ser reconhecido apenas se

(i) for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade e

(ii) o custo do ativo possa ser mensurado com confiabilidade.

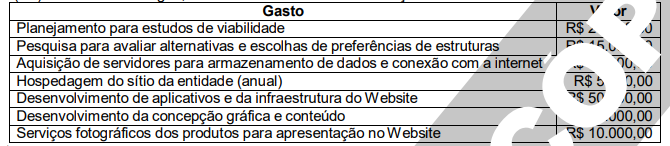

A Cia Vitória Régia está desenvolvendo um Website e-commerce para realizar vendas on-line de produtos da Amazônia e precisa registrar de forma confiável o custo desse ativo. Considerando o disposto na NBC TG 04 (R4) e nos dados a seguir, o custo a ser atribuído a construção do Website é de

Provas

Caderno Container