Foram encontradas 876 questões.

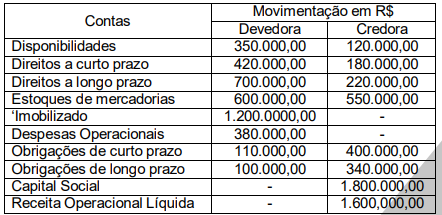

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

Desconsiderando-se os efeitos tributários e de depreciação e que não ocorreram compras ou vendas canceladas no período, é correto afirmar que em 31/12/2024 a empresa apresenta

Provas

Provas

Provas

Provas

I.A responsabilidade tributária por infrações é excluída pela denúncia espontânea da infração, apresentada por escrito à repartição fiscal de circunscrição do domicílio tributário do sujeito passivo.

II. O pagamento de multa pelo infrator da obrigação o exime do cumprimento de demais sanções legais cabíveis.

III. A denúncia espontânea não será aceita se já instaurado procedimento administrativo tributário contra o sujeito passivo, ressalvadas exceções previstas em lei.

É(São) verdadeira(s) a(s) afirmativa(s)

Provas

Provas

Provas

Relativamente ao Cadastro de Contribuintes do ICMS do Estado do Pará, considere as seguintes afirmativas:

I.São obrigadas a inscrever-se no Cadastro de Contribuintes do ICMS as pessoas, naturais ou jurídicas, que pretendam praticar com habitualidade operações relativas à circulação de mercadorias ou prestações de serviço de transporte interestadual ou intermunicipal ou de comunicação.

II. É obrigado a inscrever-se no Cadastro de Contribuintes do ICMS aquele que exercer atividades comerciais, industriais ou extrativistas em veículos ou embarcações.

III. A imunidade tributária reconhecida desobriga a pessoa, natural ou jurídica, de inscrever-se no Cadastro de Contribuintes do ICMS.

É(São) verdadeira(s) a(s) afirmativa(s)

Provas

Com relação à compensação do ICMS no Estado do Pará, considere as seguintes afirmativas:

I. Não constitui crédito fiscal o valor do imposto relativo à mercadoria, em retorno, não entregue aos destinatário por qualquer motivo.

II. Somente dará direito a crédito a mercadoria destinada ao uso ou consumo do estabelecimento nele entrada a partir de 1º de janeiro de 2033.

III. O imposto é não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços de transporte interestadual e intermunicipal e de comunicação com o montante anteriormente cobrado por este ou outro Estado.

É(São) verdadeira(s) a(s) afirmativa(s)

Provas

Provas

Caderno Container